Курсовая работа: Ведение налогового учета налогоплательщиками, перешедшими на упрощенную систему налогообложения

Порядок исчисления и уплаты налога при упрощенной системе налогообложения:

· уплата налога производится по итогам года с ежеквартальными авансовыми платежами;

· суммы квартальных авансовых платежей определяются исходя из фактической налоговой базы, рассчитанной нарастающим итогом с начала года. При этом, налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают (но не более чем на 50%) исчисленную сумму налога на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период, а также на сумму выплаченных работникам пособий по временной нетрудоспособности

· уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам года.

Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога.

Для этих целей они ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему

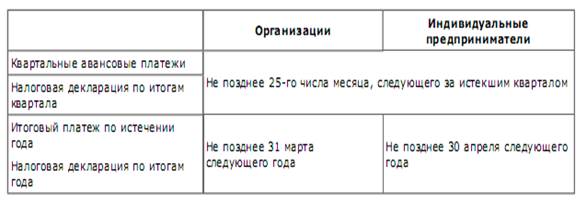

Таблица 2. Сроки уплаты налога и представления налоговых деклараций.

налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Правила ведения Книги учета доходов и расходов:

· книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании квартала (года) вывести ее на бумажные носители;

· книга учета доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована. На последней странице Книги указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью, а также заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения. На последней странице Книги, которая велась в электронном виде, и выведенной по окончании года на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью;

· исправление ошибок в Книге учета доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью;

· форма книги учета доходов и расходов и порядок отражения в ней хозяйственных операций утверждены приказом МНС РФ от 28.10.2002 N БГ-3-22/606.

2. Особенности упрощенной системы налогообложения 2008 г.

С 1 января 2008 года глава 26.2 Налогового кодекса об упрощенной системе налогообложения действует в новой редакции. Часть внесенных в нее изменений носит принципиальный характер, другие же являются скорее техническими. А некоторые нововведения, наконец, устранили ряд неясностей и противоречий, имевших место в «упрощенной» главе.

2.1 Плательщики единого налога

Прежде всего, остановимся на поправках, внесенных в статью 346.12 НК РФ о плательщиках единого налога. Ранее действовал запрет на применение «упрощенки» иностранными фирмами, которые имеют филиалы, представительства и иные обособленные подразделения на территории Российской Федерации. Теперь же переходить на УСН запрещено всем без исключения зарубежным организациям (пп. 18 п. 3 ст. 346.12 НК РФ). Напомним, что к таковым Налоговый кодекс относит иностранных юридических лиц, компании и другие корпоративные образования, обладающие гражданской правоспособностью и созданные в соответствии с зарубежным законодательством, международные организации, а также их филиалы и представительства, созданные на территории РФ (п. 2 ст. 11 НК РФ).

Благодаря поправке, внесенной в пункт 4 статьи 346.12 НК РФ, окончательно устранена неясность по поводу того, какую сумму дохода должны оценивать «вмененщики», которые хотят одновременно применять УСН. Дело в том, что представители финансового и налогового ведомств неоднократно настаивали в своих разъяснениях на суммировании поступлений от «вмененной» и прочей деятельности. Они утверждали, что коммерсант вправе стать «совместителем» режимов, только если эта сумма не превышает лимита перехода на «упрощенку». Теперь же в кодексе четко указано, что сравнивать полученный за 9 месяцев доход с предельно допустимой величиной потенциальный «упрощенец» должен исходя только из поступлений от деятельности на общем режиме.

Между тем, «упрощенные» ограничения по средней численности работников и остаточной стоимости основных средств и нематериальных активов необходимо будет по-прежнему определять исходя из всех видов деятельности, которые ведет фирма.

Причем по новым правилам информацию о величине этих показателей на 1 октября текущего года нужно сообщать инспекторам при переходе на «упрощенку» наряду со сведениями о 9-месячном доходе (п. 1 ст. 346.13 НК РФ)[4] .

Есть среди «упрощенных» поправок и не очень радостные вести для участников простых товариществ. Как известно, они могут платить единый налог исключительно с разницы между доходами и расходами (п. 3 ст. 346.14 НК РФ). Поэтому если фирма, которая платит «упрощенный» налог с доходов, станет участником совместной деятельности, от применения спецрежима ей придется отказаться. Перейти на уплату всех «общих» налогов нужно будет, начиная с квартала, в котором компания вошла в состав простого товарищества (п. 4 ст. 346.13 НК РФ).

Впрочем, финансисты уже давно настаивают именно на таких последствиях для плательщиков единого «доходного» налога при их вступлении в товарищества (см., например, письмо Минфин России от 01.08.2006 № 03-11-02/169). И это вполне логично, если учесть, что платить налог с доходов «упрощенцы» - «товарищи» не вправе. Таким образом, внесенное изменение лишь упорядочило связанные с данной нормой положения кодекса.

2.2 Поправки учета доходов и расходов

Внесенные поправки прояснили еще один довольно проблемный момент «упрощенного» налогообложения. Пользователи этого спецрежима применяют кассовый метод учета доходов и расходов. Поэтому полученные от покупателей суммы авансов они обязаны включать в доходы по факту поступления денег. Из прежней редакции пункта 1 статьи 346.17 НК РФ, устанавливающего данную норму, не следовало ответа на весьма практический вопрос. А именно: как и когда нужно отражать в учете предоплату, которую «упрощенец» вынужден был вернуть покупателю.

Разъяснения Минфина по данному вопросу, к сожалению, единообразием не радовали. Финансисты предлагали различные варианты: от снижения доходов в периоде получения аванса до полного запрета корректировать «доходную» часть учета на сумму возврата. «Победила» в итоге наиболее ранняя точка зрения финансовых специалистов (письмо Минфина России от 28 апреля 2003 года № 04-02-05/3/39). В упомянутом пункте кодекса теперь четко указано, что при возврате предоплаты на ее сумму нужно уменьшать доходы того периода, в котором деньги были перечислены покупателю. Таким образом, ни подавать «уточненку», ни пересчитывать прошлые доходы в такой ситуации «упрощенцам» больше не придется.

Не обошли вниманием законодатели и «расходную» часть единого «упрощенного» налога. Изменения коснулись как закрытого перечня затрат, которые спецрежимники вправе учитывать при налогообложении, так и порядка признания некоторых расходов. Причем действие большей части нововведений, вступивших в силу в январе текущего года, распространяется и на прошлый. То есть их необходимо учитывать при составлении декларации за 2007 год.

Список «разрешенных» к налоговому учету УСН-расходов заметно расширен. Прежде всего его пополнили затраты на модернизацию, реконструкцию, достройку, дооборудование и техническое перевооружение основных средств. Напомним, что в прежней редакции кодекса было оговорен лишь учет расходов на покупку и постройку таких объектов (подп. 1 п. 1 ст. 346.16 НК РФ). Впрочем, финансисты давно перестали возражать против снижения «упрощенного» налога на сумму затрат по «усовершенствованию» активов (см., например, письма Минфина России от 26 октября 2006 г. № 03-11-04/2/226, от 20 октября 2006 г. № 03-11-04/2/215).

Такая же «судьба» и у затрат на обслуживание контрольно-кассовой техники. Хотя в статье 346.16 они раньше поименованы не были, ведомственные специалисты разрешали списывать их в «упрощенные» расходы. Теперь эта точка зрения закреплена законодательно (подп. 35 п. 1 ст. 346.16 НК РФ).

Не столь лояльны были финансисты в отношении затрат по вывозу твердых бытовых отходов. Они указывали, что к материальным издержкам производственного характера «мусорные» расходы относить нельзя, а «собственного» пункта в закрытом перечне для этих затрат не предусмотрено (письмо Минфина России от 10 января 2006 г. N 03-11-04/2/1). Теперь ситуация в корне изменилась: такие расходы тоже получили «прописку» в кодексе (подп. 36 п. 1 ст. 346.16 НК РФ).

«Расходные» поправки имеют обратную силу и действуют с 1 января 2007 года. А с начала текущего года список «упрощенных» расходов пополнен расшифровкой затрат на приобретение и создание нематериальных активов. В частности, теперь в перечне напрямую упомянуты затраты на приобретение исключительных прав на изобретения, промышленные образцы, программы для ЭВМ, базы данных, «ноу - хау» и прав на использование этих результатов интеллектуальной деятельности на основании лицензионного договора; расходы на патентование результатов интеллектуальной деятельности; расходы на НИОКР, признаваемые таковыми в соответствии с пунктом 1 статьи 262 НК РФ (подп. 2.1-2.3 п. 1 ст. 346.16 НК РФ).

Имеют место изменения и в порядке признания затрат. Так, теперь в составе «упрощенных» расходов на последнее число периода можно учитывать фактический размер понесенных расходов на покупку, сооружение, создание и «усовершенствование» основных средств и НМА. Дожидаться, пока активы буду полностью оплачены, больше не нужно (подписано 4 п. 2 ст. 346.17 НК РФ).

Позитивными оказались и поправки в отношении затрат по обслуживанию, транспортировке и хранению товаров, приобретенных для перепродажи. В налоговые расходы «упрощенцы» могли включать их и раньше, но только после реализации товаров. Это требование следовало из старой редакции подпункта 23 пункта 1 статьи 346.16 НК РФ и активно поддерживалось финансистами (письмо Минфина России от 17 октября 2006 г. № 03-11-05/233). И это несмотря на то, что кодекс в то же время позволяет учитывать затраты после их фактической оплаты (подп. 2 п. 2 ст. 346.17 НК РФ). Теперь противоречие устранено. Согласно новому порядку, возможность учета «торговых» издержек от факта продажи товаров не зависит.