Курсовая работа: Внутрифирменное планирование в рыночных условиях хозяйствования

· какая доля средств должна быть перечислена в бюджет, внебюджетные фонды, банкам и другим кредиторам;

· каким образом рационально распределить прибыль предприятия;

· как обеспечить сбалансированность плановых доходов и расходов предприятия на основе принципов самоокупаемости и самофинансирования.

В разработке и осуществлении финансовых планов, обеспечивающих грамотное управление финансами не только для достижения безубыточной работы субъекта хозяйствования, но и возможностей поступательного развития расширенного воспроизводства в соответствии с требованиями времени, заключены основное назначение и сущность внутрифирменного финансового планирования.

Финансовое планирование, охватывая важнейшие стороны финансово-хозяйственной деятельности предприятия, взаимосвязано с планированием производственной деятельности. Показатели всех плановых финансовых инструментов базируются на планах объема производства и реализации, ассортимента товаров и услуг, себестоимости продукции. Они должны создавать необходимые финансовые условия для успешного исполнения этих планов.

Принципы финансового планирования определяют характер и содержание этого вида управленческой деятельности.

1. Принцип финансового соотношения сроков – поступление и использование средств должно осуществляться в установленные сроки.

2. Принцип платежеспособности – планирование денежных средств должно постоянно обеспечивать платежеспособность предприятия, т.е. у предприятия должно быть достаточно ликвидных средств для обеспечения погашения краткосрочных обязательств.

3. Принцип приспособления к потребностям рынка – для предприятия важно учесть конъектуру рынка и свою зависимость от получения кредитов.

4. Принцип максимальной рентабельности – целесообразно выбирать те капиталовложения, которые обеспечивают максимальную рентабельность.

Методы финансового планирования – это конкретные способы плановых расчетов. Процесс планирования финансовых показателей может осуществляться с помощью нескольких методов, к которым относятся: балансовый, нормативный, расчетно-аналитический, метод оптимизации плановых расчетов, экономико-математическое моделирование.

Сущность балансового метода заключается в том, что для каждой статьи расходов определяют конкретные источники финансирования. Этот метод применяют при прогнозе поступлений и расходования денежных средств, составлении плана доходов и расходов, платежного календаря и др.

Нормативный метод финансового планирования заключается в расчете потребности хозяйствующего субъекта в финансовых ресурсах и определении источников финансирования этих ресурсов на основе установленных норм и технико-экономических нормативов (ставок налогов, тарифов, норм амортизационных отчислений, норм оборотных средств).

В процессе финансового планирования расчетно-аналитическим методом плановые показатели рассчитываются на основе анализа фактических финансовых показателей, которые берутся в качестве базовых, и индексов их изменения в плановых периодах.

Метод оптимизации плановых расчетов состоит в составлении нескольких вариантов плановых расчетов. Для получения наиболее оптимального варианта проводят оптимизацию плановых решений по различным критериям выбора, которые могут быть следующими: максимум прибыли на денежную единицу вложенного капитала, минимум финансовых затрат, максимум абсолютной суммы полученной прибыли и др.

Метод экономико-математического моделирования дает возможность найти количественное выражение взаимосвязей между финансовыми показателями и факторами, которые их определяют.

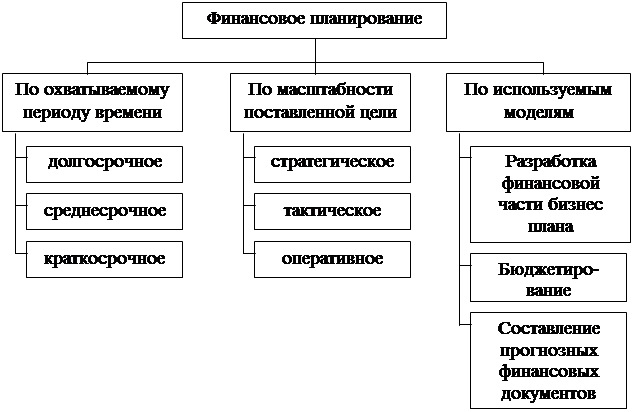

Классификация внутрифирменного финансового планирования представлена на рис.1.1.

Рис. 1.1. Классификация внутрифирменного планирования

Таким образом, внутрифирменное финансовое планирование представляет собой процесс разработки системы финансовых планов предприятия. Планирование имеет огромное значение в хозяйственной деятельности предприятия, так как именно процесс финансового планирования позволяет субъекту хозяйствования иметь в своем распоряжении именно столько финансовых ресурсов (как собственных, так и привлеченных), сколько необходимо для нормального функционирования предприятия.

1.2. Стратегическое (перспективное) внутрифирменное планирование, его виды и цели.

Весь процесс финансового планирования на предприятии в зависимости от направленности и характера решаемых задач можно разделить на две основные стадии: разработка стратегии деятельности предприятия (стратегическое планирование) и определение тактики реализации выбранной стратегии (текущее и оперативное планирование). Каждой из этих подсистем свойственны определенные формы разрабатываемых финансовых планов (табл.1.2).

Таблица 1.2

Характеристика подсистем внутрифирменного планирования

| Подсистемы внутрифирменного планирования | Формы разрабатываемых планов | Период планирования |

| Стратегическое (перспективное) планирование |

Прогноз отчета о финансовых результатах Прогноз отчета о движении денежных средств Прогноз бухгалтерского баланса | 3-15 лет |

| Текущее планирование |

План доходов и расходов План поступления и расходования денежных средств Балансовый план | 1 год |

| Оперативное планирование |

Платежный календарь К-во Просмотров: 262

Бесплатно скачать Курсовая работа: Внутрифирменное планирование в рыночных условиях хозяйствования

|