Курсовая работа: Запасы: роль, значение и управление на примере ТОО "ТрансКаргоКазахтан"

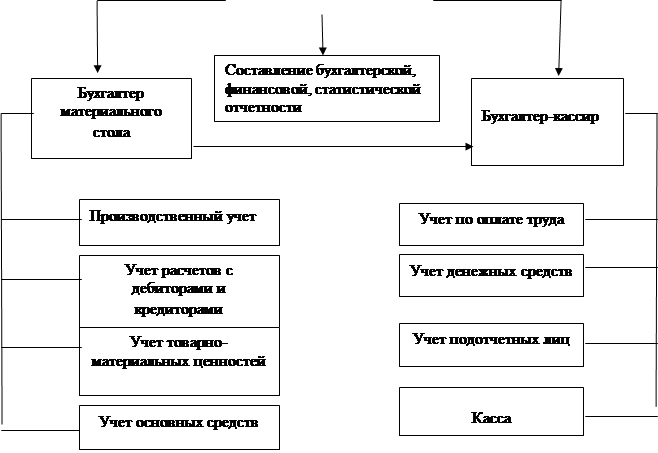

Общее руководство бухгалтерским учетом и отчетностью осуществляет главный бухгалтер. Главный бухгалтер полностью отвечает за состояние дел организационного характера: организацию учета, своевременность отчетности, анализ динамики дебиторской и кредиторской задолженности, финансовых показателей и другие. По функциональной части он непосредственно занимается ведением главной книги, составлением бухгалтерского баланса и финансовой отчетности, ответственен за взаимоотношения с бюджетом, ведет учет внеоборотных активов и капитала предприятия, а также доводит до подчиненных инструкции и указания управленческого характера. Главному бухгалтеру подчиняется бухгалтер материального стола, в функциональные обязанности которого входит ведение производственной бухгалтерии (ведение счетов производственного учета), по расчетам с дебиторами и кредиторами, а также учету товарно-материальных запасов. Кроме того, в штате бухгалтерии имеется бухгалтер-кассир, в обязанности которого входит ведение кассовой книги, выдача заработной платы и авансов, ответственность за движение документов по расчетному счету.

| ||

| ||

Рисунок 2 - Организационная структура бухгалтерии ТОО «Транс Карго

Казахстан”

Бухгалтер-кассир помимо ведения вышеперечисленных функций занимается расчетами по оплате труда работников, учетом денежных средств.

Основные моменты учета денежных средств в ТОО “Транс Карго Казахстан” описаны в учетной политике.

Учетная политика разработана на основании:

- Закона РК «О бухгалтерском учете и финансовой отчетности»;

- Казахстанских стандартов бухгалтерского учета;

- Методических рекомендаций к СБУ;

– Типового плана счетов бухгалтерского учета.

2 УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ТОО «Транс Карго Казахстан».

2.1Общие положения учетной политики ТОО “Транс Карго Казахстан”

Учетная политика предприятия, как совокупность правил реализации метода бухгалтерского учета, должна обеспечивать максимальный эффект от ведения учета. При этом понимается своевременное формирование финансовой и управленческой информации, ее достоверность, объективность, доступность и полезность для управленческих решений и широкого круга пользователей.

В экономической литературе приводятся разнообразные определения: «Учетная политика предприятия представляет собой совокупность принципов и правил, регламентирующих методические и организационные основы ведения бухгалтерского учета на предприятии в условиях действующей нормативной базы на данный момент времени»; «… совокупность способов ведения бухгалтерского учета, избранных предприятием в качестве соответствующих условий хозяйствования»; «… это совокупность конкретных методов и форм ведения бухгалтерского учета, объявляемая предприятием исходя из общепринятых правил и особенностей своей деятельности».

Учетная политика предприятия формируется на основе совокупности основополагающих принципов и правил, выбор для использования которых требует системного подхода с целью максимальной оптимизации. Поэтому следует при выборе учетной политики учитывать влияющие факторы:

1. форму собственности и организационно-правовой статус предприятия (государственное, частное, акционерное общество, товарищество и т.д.); отраслевую принадлежность и вид деятельности (промышленность, строительство, торговля, сельское хозяйство и т.д.); организационную структуру управления и наличия структурных подразделений; размеры (масштабы деятельности, объема продаж, численность персонала и др.);

2. текущие и долгосрочные цели предпринимательства (привлечение дополнительных финансовых ресурсов, укрепление конкурентных позиций на рынке, осуществление инвестиционных программ, повышение котировок акций и др.);

3. особенности деятельности – производственной (технологическая структура, потребляемые ресурсы), коммерческой (организация снабжения и сбыта, системы и формы расчетов, взаимоотношения с покупателями), финансовой (взаимоотношения с банками и другими финансовыми институтами, налоговой системой), управленческой (структура, независимость от собственников, отчетность перед ними, уровень технического обеспечения, в том числе компьютерной техникой);

4. кадровое обеспечение – уровень квалификации персонала (опыт, навыки, степень понимания стоящих перед ним задачи и проблем, способность их разрешать);

5. хозяйственная ситуация – развитость инфраструктуры рынка, состояние хозяйственного, налогового, бухгалтерского законодательства, благоприятность инвестиционного климата и т.д.

Учетная политика формируется на основе совокупности основополагающих принципов и правил, исполнение которых представляется безусловным. Наличие таких принципов и правил объясняется самим предназначением бухгалтерского учета в условиях рыночной экономики, который призван формировать полные и достоверные данные об имущественном и финансовом положении предприятия, выступать способом общения деловых людей, быть составляющей общегосударственной системы формирования макроэкономических показателей. Все это становится возможным лишь на основе единых подходов и правил ведения учета.

Общие принципы и правила установлены нормативно-правовой документацией, регламентирующей систему бухгалтерского учета. При их реализации в учетной политике конкретного предприятия целесообразно исходить из допущений об имущественной обособленности предприятия, непрерывности его деятельности, последовательном применении учетной политики, временной определенности фактов хозяйственной деятельности.

При формировании учетной политики предполагается, что: имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других предприятий (допущение имущественной обособленности предприятия); предприятие будет продолжать свою деятельность в обозримом будущем, и у него отсутствуют намерения и необходимость ликвидации или существенного сохранения деятельности и следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности предприятия); выбранная предприятием учетная политика применяется последовательно, от одного отчетного года к другому (допущение последовательного применения учетной политики); факторы хозяйственной деятельности предприятия относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место независимо от факторного времени поступления или выплаты денежных средств, связанных с этими факторами (допущение времени определенности факторов хозяйственной деятельности).

Учетная политика предприятия должна обеспечивать: полноту отражения в бухгалтерском отчете всех факторов хозяйственной деятельности (требования полноты); большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская создания скрытых резервов) (требование осмотрительности); отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой); тождество данных аналитического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости); рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности).

При формировании учетной политики предприятия по конкретному направлению (вопросу) ведения и организации бухгалтерского учета осуществляется выбор одного варианта из нескольких допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета в РК. Если указанная система не устанавливает варианты ведения бухгалтерского учета по конкретному вопросу, то при формировании учетной политики разработка предприятием соответствующего варианта осуществляется исходя из Положений по бухгалтерскому учету. В обоих случаях должно быть выдержано одно важнейшее условие – единство учетной политики на предприятии. Это означает, во-первых, применение избранных способов, всеми структурными подразделениями предприятия, включая выделенные на отдельный баланс, независимо от места их расположения. В противном случае формируемая разными подразделениями учетная информация будет несопоставимой и несводимой. Во вторых, в отношении какого-то одного конкретного вопроса предприятие должно использовать один выбранный способ, если иное установлено системой нормативного регулирования учета. Кроме того, формирование учетной политики целесообразно осуществлять в тесной взаимосвязи с налоговым планированием.

Принятая учетная политика предприятия должна обеспечивать целостность системы бухгалтерского учета. Поэтому она должна охватывать все аспекты учетного процесса: методический, технический и организационный. Взаимосвязь методов бухгалтерского учета и учетной политики показано на схеме 1.

Методический аспект учета предусматривает способы оценки имущества и обязательств, начисления амортизации по различным видам имущества, методы исчисления прибыли, дохода и т.п.

Методический аспект включает:

- Критерий отнесения предметов к основным средствам.

- Способ погашения стоимости находящиеся в эксплуатации.

- Порядок начисления износа (амортизации) основных фондов.