Отчет по практике: Анализ бухгалтерского баланса предприятия 2

140383

142,3

207,8

0,91

0,89

0,91

97,0

102,9

0,73

0,93

0,99

127,6

107,0

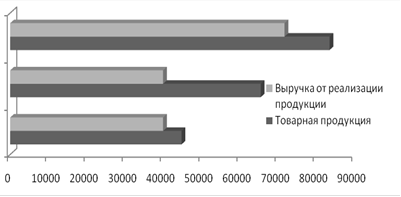

Расчеты, выполненные в таблице 2.2 показали, что в 2008 г. по сравнению с 2007 г. был достигнут рост товарной продукции на 46,2%, при этом объем реализованной продукции увеличился на 79,4%. За 2009 год достигнут рост по товарной продукции по сравнению с 2008 г. на 27,5%, а реализованной продукции - на 12,2%. Соотношение реализованной и товарной продукции составило в среднем 95%., что свидетельствует о том, что вся произведенная продукция находит сбыт. Снижение объемов по производству фрезерованных деталей объясняется тем, что на погонажные изделия упал спрос. В 2009 г. наращивались объемы по выпуску дверных блоков из массивной древесины.

На рисунке 2.3 показано соотношение товарной и реализованной продукции.

Рис.2.3 - Соотношение товарной и реализованной продукции (2009, 2008, 2007)

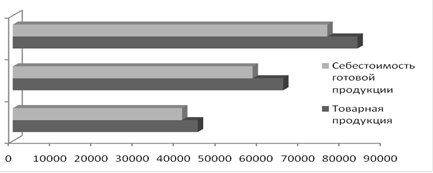

В течение анализируемого периода произошло увеличение себестоимости товарной и реализованной продукции. При этом в 2008 г. темп роста себестоимости товарной продукции был ниже, чем темп роста объема произведенной продукции, а в 2009 г. темп роста себестоимости превысил на 3,6% темп роста товарной продукции, что отрицательно повлияло на финансовый результат. Себестоимость реализованной продукции как в 2008 г., так и в 2009 г. росла более быстрыми темпами, чем объем реализации, что является отрицательным фактором.

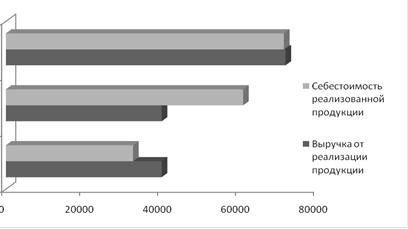

На рисунках 2.4 и 2.5 показано соотношение объема и себестоимости товарной и реализованной продукции.

Рис.2.4 - Соотношение товарной продукции и себестоимости товарной продукции

Из рисунка 2.4 наглядно видно, что самая маленькая разница товарной продукции и себестоимости была в 2007 г.

Рис.2.5 - Соотношение реализованной продукции и себестоимости реализованной продукции

На рисунке 2.5 видно, что в 2009 г. сократилась разница между реализованной продукцией и себестоимостью, что привело к снижению прибыли от продаж.

Увеличение себестоимости реализованной продукции связано с тем, что в 2009 г. в связи с увеличением объемов производства оконных и дверных блоков полной заводской готовности увеличилась доля затрат на покупные материалы. Из за неоднократного повышения цен на ГСМ увеличилась доля затрат по транспортировке грузов.

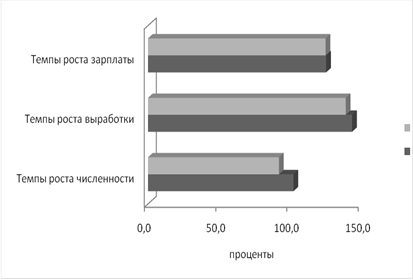

Положительным является превышение темпов роста выработки над темпами роста численности персонала. Так в 2008 г. темп роста выработки составил 43,2%, а численности 2,1%. В 2009 г. выработка выросла на 38,7% при снижении численности на 8,1%. При сравнении темпов роста выработки и среднегодовой заработной платы сделан вывод о том, что рост выработки превысил рост зарплаты в 2008 г. в 1,14 раза, а в 2009г. это превышение составило 1,11 раз. На рисунке 2.6 показаны темпы роста зарплаты, численности и выработки.

Рис.2.6 - Темпы роста выработки, зарплаты и численности