Отчет по практике: Анализ финансовых результатов деятельности торгового предприятия

сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты продукции, товаров, работ, услуг;

авансов в счет оплаты продукции, товаров, работ, услуг;

задатка;

в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

в погашение кредита, займа, предоставленного заемщику.

4. Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие доходы;

Помимо обычной в процессе деятельности коммерческой организации могут возникнуть чрезвычайные ситуации, влекущие за собой как доходы, так и расходы. Алгебраическая сумма прибыли от обычной деятельности и сальдо чрезвычайных результатов представляет собой чистую прибыль организации.

Проведем анализ динамики состава и структуры доходов торгового предприятия (табл. 6).

Таблица 6

Анализ состава и структуры доходов торгового предприятия за анализируемый период

| Показатели | Прошлый год | Отчетный год | Отклонение (+;-) | Темп изменения, % | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

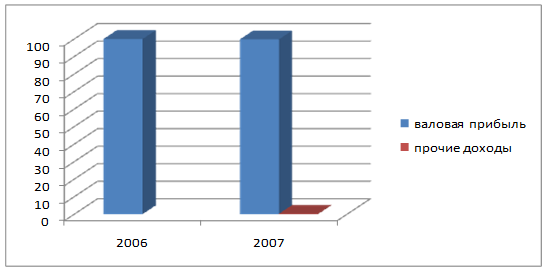

Доходы всего, в т. ч.: | 6597,0 | 100,0 | 8399,0 | 100,0 | 1802,0 | 0 | 127,3 |

| – валовая прибыль | 6597,0 | 100,0 | 8379,0 | 99,8 | 1782,0 | -0,2 | 127,0 |

| – проценты к получению | - | - | - | - | - | - | - |

| – прочие доходы | - | - | 22,0 | 0,2 | 22,0 | +0,2 | - |

|

– доходы от участия в других организациях | - | - | - | - | - | - | - |

Таким образом, в динамике доходы предприятия выросли на 27,3 %, доходы состоят из валовой прибыли. В суммовом выражении валовая прибыль увеличилась на 1782,0 тыс. руб..

Рис. 2 Структура доходов ООО «ЭлСи» за 2006 – 2007 гг.

1.4 Анализ прибыли торгового предприятия

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Прибыль (или убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах без НДС и акцизов и затратами на производство и реализацию продукции.

Проанализируем динамику валовой прибыли в целом по предприятию за ряд лет (табл. 7).

Таблица 7

Анализ динамики валовой прибыли торгового предприятия за анализируемый период

| Показатели | Единицы измерения | Годы |

Темп изменения к 1-му году, % | ||

| 2005 | 2006 | 2007 | |||

| А | 1 | 2 | 3 | 4 | 5 |

| Товарооборот | тыс. руб. | 13705,0 | 14536,0 | 17685,0 | 129,0 |

|

Валовая прибыль: К-во Просмотров: 423

Бесплатно скачать Отчет по практике: Анализ финансовых результатов деятельности торгового предприятия

| |||||