Отчет по практике: Бухгалтерский учёт анализа расчётов с поставщиками и подрядчиками

- развитие и усовершенствование систем водоснабжения, канализации и очистки хозяйственно-бытовых стоков;

- осуществление постоянного контроля за рациональным использованием добываемой воды;

- определение потребности в питьевой воде и организация отвода хозяйственно-бытовых стоков;

- проектирование и выдача технических условий на подключение к инженерным сетям, находящихся на балансе предприятия;

- заработка и реализация планов по техническому обслуживанию, текущему и

- капитальному ремонту оборудования, транспорта, инженерных сетей и сооружений на них;

Предприятие имеет гражданские права и несет обязанности необходимые для осуществления всех видов деятельности, не запрещенных Федеральным законодательством.

Для осуществления лицензируемых видов деятельности предприятие получает лицензию в установленном законодательством порядке. В соответствии с данными лицензиями организация осуществляет определенные виды работ, представленные в таблице 1.

Таблица 1 – Виды работ МУП «Горводоканал»

| № | Виды работ | Цена в руб. | |

| 2009 год | 2008год | ||

| 1 | Врезка в сущ. сеть водопровода | 16892,425 | 15633,52 |

| 2 | Вызов специалиста по определению объёмов работ и составление ПСД с использованием автотранспорта. | 6068,425 | 5698,52 |

| 3 | Вызов специалиста по определению объёмов работ и составление ПСД без использования автотранспорта. | 4116,475 | 3955,66 |

| 4 | Вызов контролёра для приёмки прибора учёта воды. | 16892,425 | 15633,52 |

| 5 | Выдача тех условий на подключение абонента к существующим сетям МУП "Горводоканал" и установку водомеров. | 5545,65 | 5112,36 |

| 7393,925 | 6635,25 | ||

| 1848,55 | 1358,55 | ||

| 3697,1 | 3,118,9 | ||

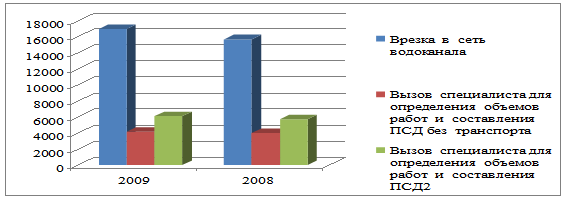

На основании таблицы 1 видно, что в 2009 году, цены на предоставляемые виды работ незначительно возросли по сравнению с 2008 годом, что наглядно видно в диаграмме по основным видам работ на рисунке 2.

Рисунок 2 – Стоимость видов работ в МУП «Горводоканал»

Источниками формирования имущества предприятия являются: имущество, передаваемое ему собственником при создании предприятия; имущество (денежные и материальные ресурсы) переданные ему собственником в процессе ведения производственно-хозяйственной деятельности; доходы, полученные от реализации продукции (работ, услуг); доходы, полученные от других видов производственно-хозяйственной деятельности, не запрещенных законодательством; банковские кредиты; доходы от ценных бумаг; имущество, поступившее предприятию по другим предусмотренным законодательством основаниям.

Имущество, составляющее объекты природы (природные ресурсы) предоставляются предприятию по основаниям и в порядке, предусмотренном соответствующим законодательством (земельным, водным, лесным и др.).

В процессе своей деятельности предприятие образует определённый круг поставщиков, покупателей, заказчиков, которые с этим предприятием образует хозяйственные связи, которые представляют собой необходимое условие деятельности предприятия, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки, а так же реализации продукции, работ, услуг[2] . Оформляются и закрепляются хозяйственные связи - актом выполненных работ, договорами и счёт фактурами, если начислен НДС. Согласно которым одно предприятие выступает поставщиком работ или услуг, а другое их покупателем, потребителем, а значит и плательщиком. В договорах оговариваются: вид предоставленных услуг; коммерческие условия поставки; количественные и стоимостные показатели поставок; сроки отгрузки поставляемой продукции; порядок расчетов (условия платежей) между предприятием и поставщиками.

Основными поставщиками МУП «Горводоканал» являются: Филиал ГУП СК «Ставрополькрайводоканал» «Кубанские очистные сооружения водоснабжения» Пятигорское ОСБ № 30; ЗАО «Южная энергетическая компания».

К покупателям и заказчикам относят организации, физические лица, потребляющие воду и различные виды услуг, предоставляемые МУП «Горводоканал». В связи с этим любое предприятие может выступать одновременно в роли, как покупателя, так и заказчика. Поэтому для предприятия одним из важнейших моментов в деятельности является момент получения сумм за оказание услуг. В условиях развития рыночных отношений существует риск неоплаты за поставленную продукцию, что приводит к возникновению дебиторской задолженности. Часть этой задолженности в процессе финансово – хозяйственной деятельности неизбежна и должна находится в рамках допустимых значений.

Правильно организованный учёт расчётов позволит решать следующие задачи, стоящие перед МУП «Горводоканал»: обеспечение постоянного и действенного контроля за состоянием задолженности, своевременным поступлением достоверной и полной информации о состоянии и динамике задолженности, необходимой для принятия управленческих решений; соблюдение допустимых размеров дебиторской и кредиторской задолженности и их оптимального соотношения; обеспечение своевременного поступления средств по счетам дебиторов, исключающих возможность применения штрафных санкций и нанесения убытков; выявление неплатежеспособных и недобросовестных плательщиков; определение политики предприятия в сфере расчетов, в частности предоставление льгот потребителям воды[3] .

В МУП «Горводоканал» бухгалтерский учет ведется согласно Положению о бухгалтерском учете и отчетности в РФ и другим нормативно-инструктивным документам с учетом последующих дополнений и изменений в них. Бухгалтерский учет в МУП «Горводоканал» осуществляется бухгалтерией, возглавляемой главным бухгалтером. Главный бухгалтер обеспечивает контроль и отражение на счетах всех хозяйственных операций, предоставление оперативной и результативной информации в установленные сроки.

Предприятием, в соответствии с Положением по бухгалтерскому учету «Учетная политика организации», разработана учетная политика (Приложение 1). Она в полном объеме раскрывает способы ведения бухгалтерского учета, а именно: способ погашения стоимости основных средств, нематериальных и иных активов, оценка производственных запасов, незавершенного производства, признание прибыли от реализации предоставляемых услуг и т.д.

1.2 Документальное оформление расчетов с поставщиками и подрядчиками на МУП «Горводоканал»

Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями поставки, договорами купли-продажи и инструкциями о порядке приемки товаров народного потребления по количеству, качеству и комплектности.

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товаротранспортной накладной, железнодорожной накладной, счетом или счетом-фактурой). Накладная в торговой организации может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации. В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров в накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т.д.

Товарно-транспортную накладную выписывают при доставке товаров автомобильными транспортном. Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной. Если товар отправлен по железной дороге в контейнерах, то оформляется «Накладная на перевозку груза в универсальном контейнере».

Счет фактура выписывается в тех случаях, когда перечень отгруженных товаров велик. Счет-фактура является основным первичным документом, служащим основанием для расчетов с поставщиками и подрядчиками (Приложение 2).

В МУП «Горводоканал» в октябре 2008 года поступили на склад инвентарь и хозяйственные принадлежности на сумму 50000 руб. с выделением НДС в сумме 8000 руб.

Для оплаты поступающих товаров может быть использован счет, содержание которого аналогично счету-фактуре. Счет выписывается поставщиком на поставляемую партию товара и является основанием для оплаты товара.

Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно-транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.