Отчет по практике: Бухгалтерский учёт анализа расчётов с поставщиками и подрядчиками

абсолют-ных величинах

2291

2516

0,05

| Наименование статьи | Абсолютная величина | Удельный вес | Изменения | |||||

| на начало года |

на конец периода | на начало года | на конец периода |

в абсолют-ных величинах | в удельных весах | в % к величинам периода | в % к изменению итога балан-са | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

II. Оборотные активы

Дебиторская

задолженность

Итого

по разделу III:

Данные сравнительного аналитического баланса показывают, что за отчётный период валюта баланса увеличилась на 2246 тыс. руб., в основном увеличение произошло за счёт значительного прироста кредиторской задолженности, что в сумме составило 5208 тыс. руб., что составляет на 71,7% к валюте баланса. Чрезмерный рост долговых обязательств является одним из условий возбуждения процедуры банкротства в отношении хозяйствующего субъекта. Данное предприятие использует натуральный кредит, получая воду без предоплаты, превращают ее в деньги, что на время увеличивает их финансовые ресурсы. Так же увеличение краткосрочных обязательств произошло за счёт увеличения нераспределённой прибыли на 25090 тыс.руб. (4 ,01%). Снижение величины и доли собственных средств, свидетельствует о нестабильной деятельности организации, приводит к разрушению финансовой независимости анализируемого предприятия и снижает его надежность как коммерческого партнера. Уровень собственных источников остается достаточно низким 34,54 %, т.е. на каждый рубль, вложенный в имущество организации, приходится 34,5 копеек собственных средств (и более 69,38 копеек – заемных средств).

Значительно увеличилась доля заемных средств организации на 50040 тысяч рублей или на 7,22 %, что может свидетельствовать о возрастании финансовой неустойчивости и значительной степени повышения финансовых рисков организации. Также оказало влияние уменьшение внеоборотных средств организации (основные средства) на 12000 тысяч рублей или на -0,53 %, что свидетельствует о дестабилизации материально-технической базы организации.

Для того чтобы сделать предварительное заключение об имущественном положении организации, необходимо изучить ряд соотношений между конкретными видами имущества и источников их формирования. Считается, что не менее 10 % стоимости оборотных активов должно быть сформировано за счет собственных источников. Для расчета величины собственных средств можно воспользоваться следующим способом: из общей стоимости собственных источников вычесть основные средства, а затем разделить на оборотные активы:

на начало года 21496 – 30960 = - 9464/14468 = -0,65;

на конец года 18987 – 30419 = -11432/16726 = -0,68.

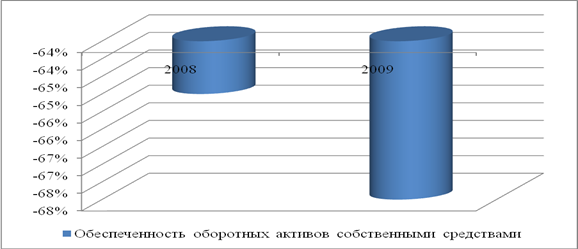

Итак, в начале года на формирование текущих активов организации МУП «Горводоканал» шло -9464 тысяч рублей, в конце года -11432 тысяч рублей, или обеспеченность оборотных активов собственными источниками составляла: -0,65 и -0,68 на начало и на конец отчётного периода 2009 года соответственно, на начало отчетного года -65% оборотных средств исследуемой организации было сформировано за счет собственных источников, к концу года этот показатель уменьшился в ещё большей степени до -68%, так и оставшись на очень низком уровне. Динамика данного показателя наглядно представлена на рисунке 3.

Рисунок 3 – Обеспеченность МУП «Горводоканал» собственными оборотными средствами

После общей оценки имущественного положения организации МУП «Горводоканал» и ее изменения за анализируемый период следует проанализировать ее финансовую устойчивость.

Таблица 3 – Определение вида финансовой устойчивости МУП «Горводоканал» 2008г.

| Вид финансовой устойчивости | На начало года | На конец года | ||||

| материальные оборотные средства (Запасы) | источники формирования | Нормативный показатель | материальные оборотные средства (Запасы) | источники формирования | Нормативный показатель | |

| Абсолютная финансовая устойчивость | 2124 | 21496-36438= -14942 | К<ИФ | 1773 | 18987-36426 = =- 17439 | К<ИФ |

| Нормальная финансовая устойчивость | 2124 | -14942 | К=ИФ | 1773 | -17439 | К=ИФ |

| Неустойчивое финансовое положение | 2124 | -14942 | К>ИФ | 1773 | -17439 | К>ИФ |

Значение исчисленных показателей, приведенные в таблице 3 не дает основания для положительной оценки финансового состояния предприятия. И на начало, и на конец отчетного года организация находилась в положении банкротства, так как не выдерживается условие платежеспособности - денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывает кредиторскую задолженность организации. В этом случае необходимо обоснованное снижение стоимости материальных оборотных средств. Показатели неустойчивого финансового положения полностью отвечают нормативам, что и даёт характеристику вида финансовой устойчивости данного предприятия.

В связи с этим будет целесообразно провести анализ структуры баланса, путём расчета всех необходимых коэффициентов. Структура баланса поможет выявить платежеспособность предприятия, сроки погашения по своим краткосрочным обязательствам, насколько уместна на данном предприятии процедура банкротства. Обобщение информации, анализа структуры баланса и расчёт, виден в таблице 4.

Таблица 4 – Расчёт показателей структуры баланса

| Показатели | Метод расчёта | Фактический расчёт | |

| На начало года | На конец года | ||

| Ктл |

Оборотные активы/Текущие обязательства 2≥Ктл≤1 |

14468/26208 = К-во Просмотров: 800

Бесплатно скачать Отчет по практике: Бухгалтерский учёт анализа расчётов с поставщиками и подрядчиками

| |