Отчет по практике: Фінансовий стан ВАТ "Донрибкомбінат"

- фінансові витрати;

- витрати, що виникають в процесі звичайної діяльності і не є операційними та фінансовими;

- надзвичайні витрати.

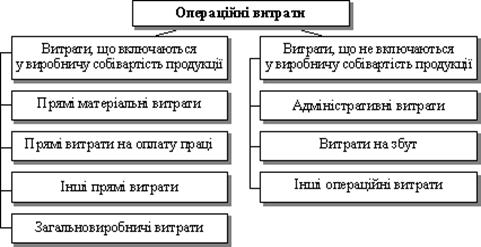

Склад операційних витрат є також різноманітним, тому не всі вони включаються до виробничої собівартості продукції (рис. 2.2.1).

фінансовий трудовий ресурс

Рис. 2.2.1 Склад операційних витрат.

Витрати, що збираються за час операційного циклу відображаються на бухгалтерському рахунку 23 «Виробництво». Більш відкриту інформацію можна почерпнути з аналізу рахунку 23 за субконто «Основна діяльність сільгоспвиробництва. Види витрат» (додаток ). Витрати які кореспондуються з цим рахунком: рахунок 20 «Виробничі запаси» за субрахунками 201, 302, 205, 207; рахунок 22 «МШП»; рахунки 66 «Розрахунки з оплати праці», 65 «Розрахунки за страхуванням»; субрахунком 6852 «Розрахунки з іншими кредиторами» за спожиту електроенергію; рахунком 91 «Загальновиробничі витрати».

Облік, а також калькулювання собівартості риби, доцільно вести за двома переділами і стадіями вирощування: вирощування рибопосадкового матеріалу (перші три стадії) і вирощування товарної риби (четверта стадія).

Відповідно до цього облік витрат на першій стадії ведеться на рахунку 23 за субконто «Основна діяльність сільгоспвиробництва. Види витрат: «Витрати на вирощування рибопосадкового матеріалу» . Перша стадія складається з трьох розділів: вирощування мальків, вирощування цьогорічки, утримання цьогорічки в зимувальних ставах.

На аналітичному рахунку 23 «Витрати на вирощування мальків”» облічують витрати на утримання маточних, нерестових і малькових ставів, інкубаційних цехів та на утримання плідників у маточних і нерестових ставах (витрачання кормів, органічних і мінеральних добрив для внесення в маточні й нерестові стави, оплата праці по догляду за плідниками тощо).

На рахунку «Витрати на вирощування мальків» витрати відображають за заданою номенклатурою витрат, за винятком статті «Сировина». Витрати за статтею «Сировина», що відносяться до стадій «Витрати на вирощування мальків», «Вирощування цьогорічки”, для полегшення обліку доцільно відображати лише на стадії «Вирощування цього річки». При цьому до окремих стадій вирощування відносять витрати на утримання плідників, на сировину, матеріали, знос і ремонт знарядь лову, промислового спорядження і промислового інвентарю, основну і додаткову заробітну плату виробничих робочих з відрахуванням на соціальне страхування, витрати на утримання та експлуатацію машин і обладнання, транспортні витрати. Коли неможливо віднести прямим шляхом транспортні витрати й витрати на знос і ремонт знарядь лову, промислового спорядження і промислового інвентарю, вони розподіляються між стадіями вирощування пропорційно масі товарної риби і рибопосадкового матеріалу.

Отже, за статтею «Матеріали» відображають кількість і вартість кормів, мінеральних, органічних і органо-мінеральних добрив, а також витрати на виготовлення кормів і добрив, внесених у маточні, нерестові й малькові стави.

За статтею «Знос і ремонт знарядь лову, промислового спорядження і промислового інвентарю» фіксують знос і витрати на ремонт знарядь лову, промислового спорядження та промислового інвентарю, що використовується в маточних, нерестових і малькових ставах.

За статтею «Витрати на оплату праці» відображають відповідно основну і додаткову заробітну плату виробничих робочих, які займаються обслуговуванням плідників, проведенням нересту, інкубацією ікри, іншими роботами, пов’язаними з одержанням мальків, а також виловом і посадкою їх із нерестових у вирощувальні стави.

За статтею «Відрахування на соціальне страхування» облічують відрахування за встановленими нормами на соціальне страхування від загальної суми основної і додаткової заробітної плати виробничих робочих.

Статтю «Транспортні витрати» формують витрати власного і залученого зі сторони транспорту, що займається перевезенням плідників із маточного в нерестові стави і назад, мальків із нерестового (малькового) у вирощувальні стави, підвезенням кормів, добрив та інших матеріальних цінностей із центральних складів підприємства до маточних, нерестових і малькових ставів.

Стаття «Витрати на утримання та експлуатацію машин і обладнання” включає витрати на утримання та експлуатацію машин і обладнання, інкубаційних цехів та іншого обладнання (кормороздавачі, очеретокосарки аератори тощо), що використовуються у процесі отримання і вирощування мальків (у маточних, нерестових і малькових ставах). «Загальновиробничі витрати» складаються з витрат, пов’язаних із обслуговуванням виробництва і управлінням цехом, що належать до даної стадії риборозведення (із загальної їх суми виділяють також амортизацію і витрати на поточний ремонт гідротехнічних споруд та інших основних засобів).

Стадія «Вирощування мальків» закінчується після нерестового періоду і посадки мальків у вирощувальні стави. Такі операції оформляються актом про зарибнення вирощувального ставу. Після зарибнення всіх вирощувальних ставів, виходячи з актів про ці дії, складається звіт про зарибнення вирощувальних ставів, який є підставою для визначення загальної кількості мальків, посаджених у ці стави, їх середньої маси, щільності посадки та інших даних. Після завершення виробничого циклу «Вирощування мальків» усі витрати, пов’язані з утриманням плідників, отриманням мальків і їх посадкою у вирощувальні стави, списуються з аналітичного рахунка стадії «Вирощування мальків» на аналітичний рахунок «Вирощування цьогорічки» та відображаються за статтею «Сировина» на рахунку 25.

Такі ж стадії проходять цьогорічки до дволіток та дволітки до товарної риби.

Усі перелічені статті витрат складають виробничу собівартість, яка виражається у виді калькуляції (додаток ). Собівартість рибної продукції розраховується таким чином : зібрані витрати за операційний період ділять на вилов товарної риби, або на вихід рибопосадкового матеріалу.

Аналіз собівартості товарної продукції починають із загальної оцінки виконання плану собівартості, визначають відхилення звітних показників від планових, їх динаміку, виявляють фактори, що вплинули на це відхилення, роблять відповідні висновки.

Розглянемо таблицю 2.2.2 для зрівняння даних з собівартості.

Проаналізуємо дані таблиці 2.2.2. Як було сказано раніше, виробнича собівартість товарної риби або рибо посадкового матеріалу розраховується щляхом ділення витрат на вагу виходу рибопродукції (ПСБО 16 «Витрати»). З таблиці видно, що у 2008 та 2009 роках на відхилення собівартості план/факт впливали більш відхилення у виході продукції:

визначаємо рівень виконання плану продукції за собівартістю:

2008 рік 9261,86/9182,15*100 = 100,86 %

2009 рік 13723,3/13088,3*100 = 104,85 %

2010 рік 21804/18516,8*100 = 117,85 %

Розглянемо ще одну таблицю 2.2.3 для аналізу випуску товарної продукції.