Отчет по практике: Характеристика діяльності банку ВАТ "Кредобанк"

Змішані банки – банки за участю державного і приватного капіталу.

Міждержавні (міжнародні) банки – міжнародні кредитні організації, створені на підставі міждержавних договорів з метою регулювання валютних і кредитно-фінансових відносин. Міжнародні банки виникли в ході інтернаціоналізації господарських зв’язків і розвитку міждержавних форм державно-монополістичного капіталізму та призначені до стабілізації світової економіки. До числа найбільших міждержавних банків входять: Міжнародний валютний фонд, Міжнародний банк реконструкції та розвитку і його філії, Банк міжнародних розрахунків.

Структура управління комерційного банку залежить від форми власності та спеціалізації даного банку.

Органами управління банку є загальні збори учасників, спостережна рада, правління (рада директорів) банку.

Органом контролю банку є ревізійна комісія та внутрішній аудит банку. Вищим органом управління банку є загальні збори учасників.

Структура функціональних підрозділів комерційного банку не є суворо визначеною, а передбачає врахування таких факторів, як розмір банку та його спеціалізація.

Банк має специфічний характер діяльності, виступає як грошово – кредитна установа, тому його структура відповідає завданням здійснення цієї діяльності. Насамперед мова може йти про такі вихідні положення цієї діяльності, які забезпечують передумови для реалізації властивих банкові функцій та виконання банківських операцій.

ВАТ"Кредобанк" організований за функціональною ознакою. Тобто структура Банку прив’язана до тієї конкретної діяльності , якою він займається. Оскільки Банк є великим кредитним інститутом, до його структури входять кредитні підрозділи. У зв’язку з тим, що Банк одночасно провадить розрахунки, у його структурі вирізняються відділи та управління, які організовують розрахункові операції. Оскільки Банк приймає і видає готівку, у його структурі є каса. Отже, дані функції і операції, які виконує Банк, неминуче зумовлюють особливості побудови його структури (додаток А).

Аналізуючи дану структуру можна також виділити декілька основних принципів її організації:

1. Принцип відповідності продекларованій місії та меті.

Основною метою Банку є одержання прибутку. Отже Банк повинен мати, і має, структури, що заробляють гроші (шукають покупців банківського продукту, продають його за ціною, вищою від власних витрат). До таких структур можна віднести управління маркетингу та реклами, частково департамент роздрібного продажу, департамент корпоративного продажу, управління платіжних карток. Для управління прибутком створені відділи, які планують доходи і видатки, складають бюджет у цілому по банку та його підрозділах, забезпечують економію витрат (департамент планування та економіки, департамент бухгалтерського обліку, управління стратегії і співпраці з інвесторами).

2. Принцип ієрархії владних повноважень його окремих підрозділів.

Відповідно до законодавчовстановленого принципу побудови організаційної структури, у ВАТ"Кредобанк" існує два ешелони управління: вища ланка та інші підрозділи Банку. До вищої ланки належать Спостережна рада та Правління банку. До другого ешелону в системі підпорядкування підрозділів Банку належить група управлінь, зайнятих обслуговуванням клієнтів, виконанням інших банківських технологій.

3. Принцип забезпечення спільних і координованих дій.

Суть принципу полягає в принциповому означенні терміну "структура". Під "структурою", як відомо, розуміється не випадковий набір елементів , а їхня взаємодія. Банк, відповідаючи своєму статусу, має у своєму складі підрозділи, які, з одного боку, ніби з середини забезпечують виконання належних їм операцій, а з іншого – забезпечують відповідність його діяльності умовам зовнішнього середовища. Наприклад, поряд з Департаментом корпоративного продажу, який уповноважений видавати кредити, як допоміжні, функціонують юридичний Департамент, а також Департамент кредитного ризику, які забезпечують відповідність системи кредитування чинним законодавчим нормам, спеціальні групи співробітників з перевірки кредитоспроможності клієнтів, якості застави і гарантій.

4. Принцип цілісності і відповідності умовам зовнішнього середовища.

Це означає, що в рамках єдиної стратегії розвитку, прийнятої в Банку, між його підрозділами встановлена тісна взаємодія, кожен підрозділ удосконалює свою діяльність відповідно до змін умов зовнішнього середовища.

В банку існує виділення в організаційній структурі вертикалей бізнесу: корпоративного та роздрібного продажу. Серед вертикалей також можна виділити: вертикаль ризиків, до яких належатьДепартамент управління ризиками, Управління кредитного ризику,Управління стратегії і співпраці з інвесторами. Вертикаль фінансів представлена Управлінням звітності, Департаментом планування економіки та департаментом БО.

Спільною рисою розглянутих структур є те, що всі повноваження розподілялися від центральних органів до керівників нижчого рангу, а також, виникали проміжні ланки між вищим керівництвом і низовими структурами.

На сьогоднішній день у Банку прийнята дивізіональна структура управління, що передбачає поділ Банку не за функціональною ознакою, а відповідно до видів пропонованої банківської продукції та груп споживачів.

Структура, орієнтована на різні види банківської продукції, дає можливість зосередити функції управлінням надання окремих послуг в руках фахівців із конкретних продуктів. Така організація створює Банку додаткові переваги при доведенні якості послуг до міжнародних стандартів, а також у розвитку нових видів продуктів.

Даний спосіб побудови оргструктури також передбачає орієнтацію на потреби цільових споживачів послуг. Організовуючись таким чином, банк зосереджує основну свою увагу на певних групах клієнтів. Всі надавані Банком послуги концентруються в окремих підрозділах, що обслуговують конкретні групи споживачів. Так, послуги розробка та представлення послуг роздрібним клієнтам надається Департаментом роздрібного продажу, а послуги організаціям надає Департамент корпоративного продажу.

Принципова схема побудови Банку досить складна, це пояснюється поглибленням спеціалізації окремих операційних ланок. Цільові сегменти Банку досить різноманітні: від корпоративних ринків із здійсненням оптових операцій до роздрібного обслуговування масового контингенту споживачів фінансових послуг, а це неминуче позначається на структурі Банку.

Сьогодні ВАТ "Кредобанк" – авторитетна інституція, що обслуговує практично всі категорії клієнтів усіх форм власності,серед яких:

ВАТ "Західенерго", Приватне підприємство "BEEM", ТзОВ "Орлан – Транс – Груп", ЗАТ Фірма "Т.С.Б.", Акціонерне Товариство Відкритого Типу "Харківський молочний комбінат" ,АТВТ "ХМК" – "Ромол",ТзОВ "Росан – Цінні Папери" та інші.

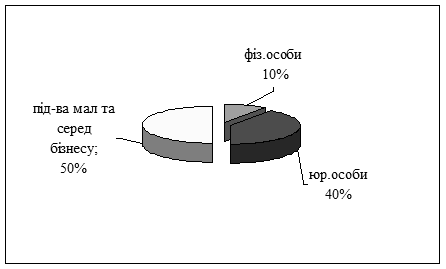

В загальних оборотах Банку фізичні особи складають 10%, корпоративні клієнти (юр. особи) – 40%, підприємства малого та середнього бізнесу – 50% (рис 1.1).

Рис.1.1. Структура клієнтської бази ВАТ"Кредобанк" станом на 01.01.2008 року

ВАТ"Кредобанк" є одним з лідерів вітчизняного ринку банківських послуг. До кола його постійних клієнтів входять приватні клієнти, великі корпорації, представники дрібного та середнього бізнесу, а також фінансові установи, для яких надається увесь спектр банківських послуг в рамках банківської ліцензії, наданої Національним банком України, а саме: