Отчет по практике: Характеристика діяльності банку ВАТ "Кредобанк"

Рис. 3.1. Динаміка зміни кединого портфеля фізичних осіб ВАТ"Кредобанк" станом на 01.01.2007 року, тис. грн.

ВАТ "КРЕДОБАНК" продовжує демонструвати позитивну динаміку розвитку іпотечного кредитування. За цей рік відбулось зростання іпотечного кредитного портфеля в 1,5 рази. Так, якщо на 01.01.2007 р. загальна сума іпотечного кредитного портфеля становила 389 млн. грн., то на 01.01.2008р. – 581 млн. грн. Такого результату досягнуто за рахунок розширеного спектра послуг і банківських продуктів для фізичних осіб. Найбільший попит серед наших клієнтів мають іпотечні кредити для купівлі нерухомості (вторинний ринок), (додаток Х). Цей продукт займає 49,4% іпотечного кредитного портфеля Банку (307,8 млн. грн.).

| Дата | Первинний ринок, млн.грн. | Вторинний ринок, млн.грн. | Споживчі, млн.грн. | Разом, млн.грн. |

| 01.01.2007 | 558 | 1 453 | 875 | 2 886 |

| 01.02.2007 | 566 | 1 376 | 898 | 2 840 |

| 01.03.2007 | 563 | 1 394 | 945 | 2 902 |

| 01.04.2007 | 577 | 1 438 | 1 004 | 3 019 |

| 01.05.2007 | 586 | 1 467 | 1 032 | 3 085 |

| 01.06.2007 | 583 | 1 476 | 1 033 | 3 092 |

| 01.07.2007 | 582 | 1 488 | 1 046 | 3 116 |

| 01.08.2007 | 578 | 1 476 | 1 082 | 3 136 |

| 01.09.2007 | 572 | 1 478 | 1 069 | 3 119 |

| 01.10.2007 | 562 | 1 472 | 1 093 | 3 127 |

| 01.11.2007 | 563 | 1 472 | 1 110 | 3 145 |

| 01.12.2007 | 571 | 1 477 | 1 145 | 3 193 |

| 01.01.2008 | 558 | 1 491 | 1 190 | 3 239 |

Рис. 3.2. Динаміка іпотечних кредитів ВАТ"Кредобанк" станом на 01.01.2008 року

Крім того, протягом 2007 року швидкими темпами (збільшення в 2 рази) розвивався іпотечний кредитний продукт на споживчі цілі.

Не зупиняючись на досягнутому, фахівці Банку постійно вивчають клієнтський попит та працюють над урізноманітненням продуктового банківського ряду послуг, які забезпечені іпотекою.

Так, 2007-2008 років впроваджені нові банківські продукти:

• рефінансування іпотечних кредитів фізичних осіб;

• кредитування фізичних осіб на поточні потреби під заставу нерухомості;

• кредитування фізичних осіб на здійсненняремонту/реконструкції нерухомості;

• інвестиційний кредит на придбання цільових облігацій.

Стабільне зростання клієнтської бази приватних осіб Банку свідчить про високу довіру населення до установи, професіоналізм працівників та високу якість іпотечних банківських продуктів. Усе це разом із гнучкою системою умов продажу, лояльною політикою до клієнтів дозволило ВАТ "КРЕДОБАНК" посісти чільне місце серед 15 лідерів іпотечного ринку України.

На сьогоднішній день ВАТ "Кредобанк" відкриває своїм клієнтам кредитні лінії в українських гривнях, доларах США, євро і російських карбованцях та інших валютах. Поточна стратегія банку, яка спрямована на залучення клієнтів, припускає розгляд заявок на отримання кредитів від клієнтів, які мають рахунки в інших банках. Однак, при наданні кредиту основні грошові потоки клієнта повинні проводитися через рахунок у ВАТ "Кредобанк".

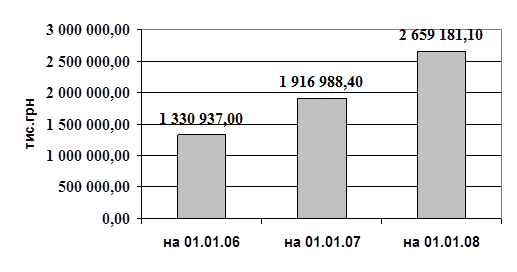

За 2007 рік кредитний портфель юридичних осіб та фізичних осіб-підприємців сягнув рівня-38,7%,що в абсолютному вираженні становить 742 182,7 тис.грн., і станом на 01.01.2008 р. Кредитні вкладення корпоративних клієнтів сягнули величини 2 659 181,тис.грн.

Рис. 3.3. Динаміка росту кединого портфеля юридичних осіб ВАТ"Кредобанк" станом на 01.01.2007 року

Значну частину кредитних коштів 2007 року, зокрема, 63,0% кредитного портфеля юридичних осіб було спрямовано на діяльність торгових та експортно-імпортних операцій корпоративних клієнтів. У той же час у кредитному портфелі Банку спостерігається тенденція до зростання частки інвестиційних кредитів (37,9%) з відповідним зниженням питомої ваги обігових кредитів, що підтверджує інвестиційний характер вітчизняного бізнесу, створення в Україні нових виробництв, модернізацію та переобладнання старих потужностей тощо.

Розподіл клієнтської бази за сегментами (малі, середні та великі підприємства) дозволяє враховувати специфіку й особливості бізнесу клієнтів, які, у підсумку, визначають попит на ті чи інші банківські продукти та послуги. Виходячи з потреб клієнтів і прагнучи максимально повного їх задоволення, Банк визначив основні стратегічні напрями кредитування. Серед кредитних продуктів, які стали пріоритетними для клієнтів, слід відзначити:

· кредитування поточної діяльності – овердрафт, зміни в який внесено шляхом удосконалення та спрощення механізму користування овердрафтом,

· кредитна лінія на поповнення обігових коштів "Бізнес – Актив", що передбачає механізм "плаваючої" процентної ставки;

· кредитування інвестиційної діяльності – кредитування на придбання транспортних засобів,

· кредитування на придбання та/або будівництво комерційної нерухомості під заставу комерційної нерухомості ("Комерційна іпотека"), проектне фінансування.

Після видачі кредиту банк формує резерв, на випадок несплати заборгованості. Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитн