Отчет по практике: Организация учета товаров на предприятии

- Тара и тарные материалы.

- Покупные полуфабрикаты и комплектующие изделия.Инвентарь и хозяйственные принадлежности.

- Запасные части.

- Строительные материалы.

- Прочее сырье и материалы.

- Запасы в пути.

- Запасы, переданные в переработку.

- Запасы, переданные на ответственное хранение.

Товары, закупленные и хранящиеся для продажи, - товары, изделия, сырье, материалы и т.п., изначально приобретенные для реализации на сторону. Если приобретенные запасы предполагается продавать в переработанном (измененном) виде, то они подлежат принятию к учету в качестве материалов:

1)незавершенное производство;

2)прочие вспомогательные материалы.

Аналитические признаки по видам запасов должны обеспечить получение следующей информации из информационной системы:

Аналитический учет движения запасов ведется по количественно-суммовому методу по каждому балансовому счету и материально-ответственным лицам.

Затраты на переработку включают затраты, непосредственно связанные с переработкой отпущенного в производство сырья, а именно:

• производственные прямыезатраты по переработке - затраты, непосредственно связанные с единицами производимой продукции или оказываемыми услугами.

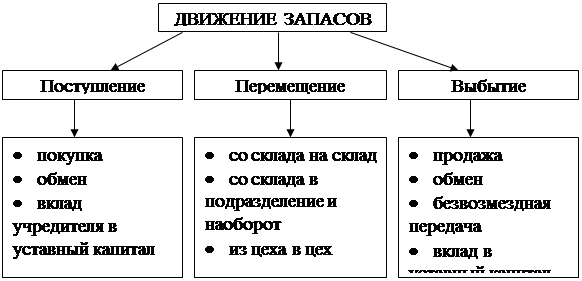

• производственные накладныезатраты - затраты, которые не могут быть напрямую отнесены на стоимость производимого продукта, но имеютместо при переработке запасов в готовую продукцию (например, затраты вспомогательных производственных цехов, затраты по аренде производственных помещений, потребляемая электроэнергия). Источниками поступления и причины выбытия товарно-материальных запасов бывают самые различные. Это можно увидеть на рисунке 1.

|

Рисунок 1. – Движение запасов

Первичные документы по движению товарно-материальных запасов играют важную роль в организации материального учета. Документальное оформление всех происходящих в предприятии хозяйственных операций, связанных с движением товарно-материальных запасов, позволяет организовать систематический контроль за сохранностью на складах и у материально-ответственных лиц. Рационально разработанная первичная документация и схема документооборота по учету запасов дают возможность получать необходимую информацию для оперативного руководства компанией и осуществлять как предварительный, так и последующий контроль за их использованием.

Приобретение и заготовление материалов отражается в бухгалтерском учете на основании приходных документов и платежных требований поставщиков по кредиту счета 3310 «Краткосрочная кредиторская задолженность с поставщиками и подрядчиками» на котором осуществляются синтетический и аналитический учет расчетов с поставщиками.

Со склада в бухгалтерию поступают все приходные и расходные документы. После всесторонней их проверки, прежде всего, производят оценку принятых и отпущенных материалов по учетной цене (таксировка документов). Проверенные документы подвергают раздельной группировке в трех направлениях, отраженных на рисунке 2.

| Документы | |

| Приходные | Расходные |

| 1. По складам и материально ответственным лицам | |

| 2. По группам или видам материалов | |

| 3. По поставщикам и другим источникам поступления | 3. По объектам калькуляции и объектам других затрат |

Рисунок 2 - Группировка приходных и расходных документов бухгалтерией предприятия

Группировка приходных документов по поставщикам в бухгалтерии совмещается с учетом приобретения материалов и расчетов с поставщиками в журнале-ордере № 6 или в заменяющих его компьютерных распечатках.

Формирование полной себестоимости приобретаемых запасов осуществляется непосредственно на синтетических счетах по учету запасов. Так как все расходы по приобретению запасов к моменту их оприходования уже оплачены, операций по подготовке запасов к использованию после оприходования не требуется, то запасы сразу принимаются к учету по полной себестоимости с добавлением к цене приобретения всех возникающих затрат. Для оценки себестоимости запасов используется метод средневзвешенной стоимости, независимо от группы запасов.

В финансовой отчетности запасы оцениваются по наименьшей из двух величин: себестоимости и цены продажи за вычетом возможных затрат на завершение и сбыт. Пересмотр чистой стоимости продажи всех запасов производится в каждом отчетном периоде (в конце года).

В финансовой отчетности запасы отражаются по фактическойсебестоимости за вычетом созданных резервов под обесценение.

Оформление операций по поступлению запасов.

На запасы, поступающие по договорам купли-продажи от поставщиков (грузоотправителей), должны быть расчетные документы (счет-фактура, товаротранспортная накладная, таможенная декларация и т.п.) и сопроводительные документы (спецификации, сертификаты, удостоверения качества и т.п.). При приемке запасы подвергаются тщательной проверке в отношении соответствия ассортименту, количеству и качеству, указанному в расчетных и сопроводительных документах.

Все поступившие материальные ценности должны быть оприходованы в течение 24 часов на базисные (центральные) склады.

Запасы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). По этим же единицам измерения устанавливается учетная цена.