Отчет по практике: Организация учета товаров на предприятии

В этом случае составляется акт о переводе единиц измерений, в котором указываются количество материала в единице измерения, по которой материал будет отпускаться со склада. Одновременно определяется учетная цена в новой единице измерения.

Запасы, принадлежащие ТОО, но находящиеся в пути (переход права собственности), в конце месяца отражаются в бухгалтерском учете в оценке, предусмотренной договором. Материалы, закупленные подотчетными лицами ТОО, подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, акты закупа и т.п.), которые прикладываются к авансовому отчету подотчетного лица.

На фактически израсходованные запасы получатель запасов составляет акт на списание ТМЗ, в котором указывается наименование, количество, учетная цена и сумма по каждому наименованию, вид работ или наименование заказа (изделия), на которые они израсходованы.

Списание отпущенных в производство запасов производится непосредственно на счета издержек производства с подотчета материально-ответственных лиц цехов. Инвентарь, инструмент, спецодежда и средства индивидуальной защиты, независимо от срока полезного использования, при принятии к учету на склад признаются запасами. В момент выдачи их со склада в эксплуатацию (носку) их стоимость относится единовременно на расходы. По предметам, списанным на издержки производства, должен быть заведен оперативный учет по местам эксплуатации и материально-ответственным лицам, в количественном выражении, в соответствии с установленными нормами и сроками носки или использования. Для этого используются инвентарные книги или описи.

При передаче запасов на ответственное хранение, реализациюили в переработку ТОО продолжает нести все риски, связанные с владением и использованием данного имущества, поэтому эти запасы не исключаются с балансовых счетов ТОО.

Инвентаризационные описи составляются отдельно по каждому цеху, с указанием наименования заказов, стадии или степени их готовности, количества или объема.

Счета учета 1310 Сырье и материалы 1320 Готовая продукция 1330 Товары

1340 Незавершенное производство

1350 Прочие запасы

1360 Резерв по списанию запасов

Требования к раскрытию в отчетности. В финансовой отчетности в обязательном порядке должны раскрываться:

- учетная политика, принятая для оценки запасов;

- общая балансовая стоимость запасов и в разрезе по синтетическим счетам (на складах, в производстве);

- балансовая стоимость запасов, учтенных по справедливой стоимости за вычетом затрат на продажу;

- балансовая стоимость запасов, заложенных в качестве.

Анализ товарных запасов осуществляется на основе финансовой бухгалтерской, оперативной и статистической отчетности, материалов текущего бухгалтерского учета, отчетов материально ответственных лиц, данных инвентаризаций, выборочных обследований и т.д.

Финансово-экономический анализ является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п. Одним из основных видов активов в коммерческом предприятии ТОО «Нар Ойл» за 2006-2008 гг.являются товарно-материальные запасы, а именно материалы и товары, предназначенные для реализации. Этот вид активов имеет непосредственное отношение к производственному процессу и принимает участие в производственном цикле, а, следовательно, входят в состав оборотного капитала. Рассмотрим динамику состава и структуры активов ТОО «Нар Ойл» за 2006-2008 гг.в таблицах 2, 3.

Таблица 2 -Динамика состава и структуры активов ТОО «Нар Ойл» за 2006-2008 гг., тыс. тенге

|

Активы | 2006 г | 2007 г | 2008 г |

Изменен 2008 г к 2007 г (+: -) тыс. тг. |

Изменение 2008 г к 2007 г % | |||

| тыс. тг. | в% к итогу | тыс. тг. | в% к итогу | тыс.тг | в% к итогу | |||

| Из баланса | Гр.1 х 100 /итог гр.1 | Из баланса | Гр.1 х 100 /итог гр.3 | Из баланса | Гр.3 х100/ итог гр.5 | Гр. 5 – гр. 3 | Гр.5*100/гр.3 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

|

Долгосрочные активы | ||||||||

| Нематериальные активы | 224,3 | 11,09 | 236,7 | 10,75 | 237,40 | 12,2% | 0,7 | 100,3 |

| Основные средства | 1798,9 | 88,91 | 1965,9 | 89,25 | 1700,58 | 87,8% | 45,6 | 102,3 |

| Итого: | 2023,2 | 100 | 2202,6 | 100 | 1937,98 | 100 | 46,3 | 102,1 |

| Оборотные активы | ||||||||

| Товарно-материальные запасы: | ||||||||

| Товары | 978,2 | 42,36 | 980,3 | 40,4 | 457,30 | 43,1% | 719,4 | 173,4 |

| материалы | 180,8 | 7,83 | 290,4 | 12 | 315,50 | 29,7% | 25,1 | 108,6 |

| Дебиторская задолженность | 200,5 | 8,68 | 233,7 | 9,6 | 35,50 | 3,3% | 726,9 | 411,0 |

| Деньги на расчетном счете | 950 | 41,13 | 921 | 38 | 252,40 | 23,8% | 210 | 122,8 |

| Итого: | 2309,5 | 100,00 | 2425,4 | 100 | 1060,70 | 100 | ||

| Всего: | 4332,7 | 4497,9 | 2998,68 | |||||

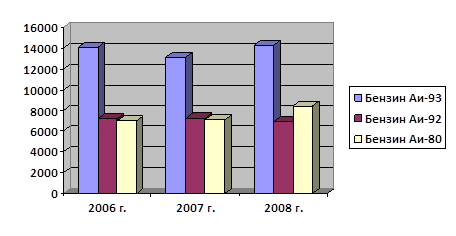

Таблица 3 - Анализ структуры дохода от реализации продукции (товарно-материальных запасов) ТОО «Нар Ойл» за 2006-2008 гг., тыс.тенге.

| № п/п | Наименование товаров | Годы | Изменение 2008 г. в % к уровню | |||

| 2006 г. | 2007 г. | 2008 г. | ||||

| 2006 г | 2007 г | |||||

| 1 | Бензин Аи-93 | 14050 | 13134 | 14297 | 101,8 | 108,9 |

| 2 | Бензин Аи-92 | 7200 | 7231 | 6876 | 95,5 | 95,1 |

| 3 | Бензин Аи-80 | 6950 | 7095 | 8457 | 121,7 | 119,2 |

| 4 | Итого, доход от реализации продукции | 28200 | 27460 | 29630 | 105,1 | 107,9 |

Обеспеченность товарно-материальных запасов собственными оборотными средствами - это частное от деления собственных оборотных средств на величину материальных запасов, т.е. показатель того, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных. Считается, что нормативное его значение должно быть не менее 0,5.

Рисунок 3. - Структуратоварно-материальных запасов