Отчет по практике: Организационно-экономическая характеристика ЗАО "СТД" Краснодонского молокозавода

Сегодня каждое предприятие самостоятельно выбирает форму предпринимательства, вид деятельности в условиях действующего законодательства, принимают решение по производству и сбыту продукции, организуют свои взаимоотношения с контрагентами и работниками. Финансы ЗАО «СТД» ГМЗ базируются на коллективной форме собственности, отраслевой зависимости, направлений деятельности.

Субъектом управления финансами ГМЗ является руководитель и финансовый аппарат системы органов управления ЗАО «СТД». Управление финансами базируется на знании и использовании закономерностей разделения годового продукта и валового дохода предприятию.

Финансовая служба молокозавода представлена отделом бухгалтерии. На бухгалтерию возлагаются обязанности вести бухгалтерский учет предприятия и формировать его открытую финансовую отчётность в соответственности к поставленным задачам и положениям. Также решение определенных задач возлагается на главного экономиста, который должен оперативно выполнить поставленные задачи и своевременно предоставить отчет о принятых решениях директору молокозавода. Для рассмотрения финансового состояния молокозавода проведём сначала анализ баланса ЗАО «СТД» ГМЗ. Одним из наиболее простых способов анализа баланса является горизонтальный. Он позволяет в абсолютном выражении определить изменения каждой статьи раздела баланса по сравнению начала года с его концом.

Поскольку горизонтальный анализ не дает возможности рассмотреть внутри балансовые связи и проанализировать изменения в пассиве и активе с учётом взаимосвязи, применяется вертикальный анализ баланса.

Вертикальный анализ-это анализ структуры отчётной формы с целью выявления относительной значимости тех или иных его статей. Проведем вышеуказанный анализ баланса в таблице.

Таблица 9. Горизонтальный и вертикальный анализ баланса ЗАО «СТД» ГМЗ

|

Статьи баланса | Начало года | Конец года | Отклонение | Темп. прироста,% | |||

| Ст-ть, тыс. грн. | Удел. вес,% | Ст-ть, тыс. грн. | Удел. вес,% | Ст-ть. тыс. грн. | Уд. вес.% | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | |||||||

| Необ. активы. | |||||||

| Незавершен. Пр-во. | 3,4 | 0,02 | 3,7 | 0,02 | 0,3 | ||

| Основ. Ср-ва. | |||||||

| Остат. ст-ть. | 2075,3 | 12,72 | 2178,4 | 13,40 | 103,1 | 0,68 | |

| Первич. ст-ть | 3371,4 | 20,67 | 3719,1 | 22,84 | 347,7 | 2,17 | |

| Износ | 1296,1 | 7,95 | 1540,7 | 9,24 | 244,6 | 1,29 | |

| Другие финан. Инвест. | 7,0 | 0,04 | 7,0 | 0,04 | |||

| Всего по разделу | 6753,2 | 41,4 | 7448,9 | 45,74 | 695 | 4,34 | |

| Оборотн. активы | |||||||

| Запасы | |||||||

| Произ. запасы | 346,6 | 2,02 | 368,0 | 2,26 | 21,4 | 0,2 | |

| Незавер. Произ-во | 3,4 | 0,02 | 4,3 | 0,03 | 0,9 | 0,01 | |

| Готовая продукция. | 58,4 | 0,30 | 81,2 | 0,5 | 22,8 | 0,2 | |

|

Товары | 723,5 | 4,44 | 650,9 | 4 | -72,6 | -0,44 | |

| Дебетор. Задолж. | 850,4 | 5,75 | 678,7 | 4,17 | -171 | -0,98 | |

| Прочая дебеторская. задол-ть | 232,8 | 1,43 | 196,6 | 1,21 | -36,2 | -0,22 | |

| Другие оборотные активы | |||||||

| Денежные средства в нац. валюте | 42,5 | 0,3 | 53,2 | 0,3 | 10,7 | ||

| Всего по разделу | 2257,6 | 13,84 | 2032,9 | 12,48 | -224,7 | -1,36 | |

| Затраты будущих периодов | 19,7 | 0,12 | 35,5 | 0,2 | 16,8 | 0,08 | |

| Пассив | |||||||

| Собственный капитал | |||||||

| Уставной капитал | 140,0 | 0,86 | 140,0 | 0,87 | 0,01 | ||

| Другой дополнительный капитал | 1219,6 | 7,48 | 1226,4 | 7,54 | 6,8 | 0,06 | |

| Резервный капитал | |||||||

| Итого по разделу | 1379,3 | 8,46 | 140, 19 | 8,61 | 22,6 | 0,15 | |

| Долгосрочные обязательства | |||||||

| Другие | 2304,6 | 14,13 | 2291,9 | 14,07 | -12,7 | -0,06 | |

| Всего по разделу | 2304,6 | 14,13 | 2291,9 | 14,07 | -12,7 | -0,06 | |

| Поточне обязательства | |||||||

| Кватковрочные кредиты | 470,0 | 2,88 | 320,6 | 1,97 | -149,4 | -0,91 | |

| Векселя выданные | 17,1 | 0,1 | 17,1 | 0,11 | 0 | 0,01 | |

| Кредиторская задолженность за товары | 749,3 | 4,59 | 1130,5 | 6,94 | 381,2 | 2,35 | |

| Поточные обязат-ва по расходам | |||||||

| С полувен. авансами | 496,7 | 3,05 | 0 | -496,7 | -3,05 | ||

| С бюджетом | 10,3 | 0,06 | 18 | 0,11 | 7,7 | 0,05 | |

| По страхованию | 7,5 | 0,05 | 11,6 | 0,03 | -2,9 | -0,02 | |

| По внутренним расчетам | 6,8 | 0,04 | 6,9 | 0,04 | 0,01 | ||

| По оплате труда | 20,8 | 0,13 | 33,3 | 0,2 | 12,5 | 0,07 | |

| Другие поточные обязательства | 1818,3 | 11,15 | 1577,4 | 9,69 | -240,9 | -1,46 | |

| Всего по разделу | 3598,8 | 22,06 | 3108,4 | 19,09 | -490,4 | -2,97 | |

| Баланс | 16311,5 | 100 | 16284 | 100 | -27,5 | ||

Из данной таблицы видно, что стоимость необоротных активов на начало года составило 6753,2 тыс. грн. (41,4%). На конец года стоимость необоротных активов увеличилась на 695 тыс. грн. и составила 7448,9 тыс. грн.

Стоимость оборотных активов составила 723,5 тыс. грн. (4,44%), а на конец года произошло уменьшение оборотных активов на 4 тыс. грн. Стоимость привлеченных средств в конце отчетного периода увеличилась на 6,8 тыс. грн., что в удельном весе данный показатель составил 0,06 тыс. грн. Размер кредиторской задолженности за товары в конце года значительно увеличился и составил 1130,5 тыс. грн. (6,94%). Поточные обязательства по оплате труда также увеличили свой размер и составили в конце года 33,3 тыс. грн., что на 12,5 тыс. грн. больше чем в начале года. Подсчитывая итоги баланса мы видим, что стоимость на конец года значительно уменьшилась и составила 16284 тыс. грн.

Рассмотрим следующую таблицу показатели финансового состояния ЗАО “СТД” ГМЗ и проанализируем ее.

![]() Таблица 10. Анализ показателей финансового состояния ЗАО “СТД” ГМЗ за 2003г.

Таблица 10. Анализ показателей финансового состояния ЗАО “СТД” ГМЗ за 2003г.

|

Показатели | 2001г. | 2002г. | 2003г. |

2001г. 2002г. |

| Показатели финансовой устойчивости: | ||||

| К-т автономии | 0,2 | 0,25 | 0,24 | 0,04 - 0,01 |

| К-т финансовой зависимости | 2,4 | 3,8 | 4,1 | 1,7 0,3 |

| Показатели платежеспособности | ||||

| К-т абсолютной ликвидности | 0,2 | 0,25 | 0,23 | 0,03 - 0,02 |

| К-т общей ликвидности | 1,3 | 1,5 | 1,6 | 0,3 0,1 |

| Уровень рентабельности | 9 | 15 | 12 | 3 - 3 |

Из данной таблицы видно, что коэффициент автономии в 2003г. составил 0,24. Данный коэффициент показывает часть собственных средств в общей сумме задолженности предприятия. Коэффициент финансовой зависимости в 2003г. составил 4,1 что предприятие в значительной степени зависимо от заемщиков. Коэффициент абсолютной ликвидности характеризует, насколько краткосрочные обязательства могут быть немедленно погашенными средствами.

Данный показатель в 2003г. составляет 0,23. Коэффициент общей ликвидности составляет 1,6, что говорит о том что для предприятия существует определенный риск при выплате текущих обязательств кредиторам.

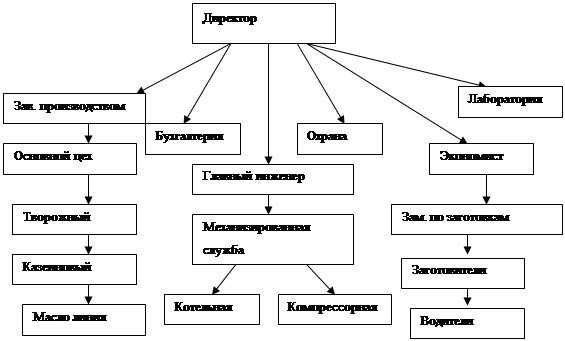

6. Организационная структура производства Краснодонского молокозавода

Для обеспечения своих потребностей каждый человек занимается конкретной работой. С целью улучшения и использования создаются трудовые коллективы (организационные формирования), которые действуют на основе установленных правил и процедур. Координация управленческой работы и формирование уровней управления осуществляются с помощью вертикального распределения труда. В деятельности управляющего молокозаводом можно определить характерные общие черты, к которым относятся функции управления, как объективно обусловленные направления, которые в совокупности обеспечивают эффективную кооперацию совместной работы. Они тесно связаны между собой в едином процессе управления.

Структура молокозавода - внутренний устрой, который характеризует состояние подразделений, отраслей как систему связей, последовательность и взаимодействие между ними.

Административно-правовые методы управления предусматривают юридическое (правовое) и административное влияние на отношения людей в процессе производства, поскольку они регулируются правовыми нормами: законодательными актами, инструкциями, положениями и распоряжениями.

Краснодонский молокозавод имеет линейно-штабную структуру управления:

|

Так, как любое предприятие является индивидуальной структурой организации, то не существует единой модели управления. Факторами, которые определяют её выбор является размер фирмы; продукция, которая выпускается; характер среды. Система управления должна быть простой и гибкой, обеспечивать эффективность и конкурентоспособность функционирования предприятия.

Она должна иметь небольшое количество уровней управления, наличие немногочисленных подразделений, которые имеют высококвалифицированных работников; качество продукции и все процедуры работы должны быть ориентированы на потребителя.

Особое внимание здесь занимает управляющий, который имеет возможность сконцентрировать внимание на текущем управлении. Как видно, из структуры

управления основными связующими звеньями являются: 1. Отдел по производству, где особое внимание уделяется контролю за основным производственным цехом по производству творога, казеина и масла;

2. Отдел бухгалтерии, который занимается учетом и отчетностью имеющихся