Отчет по практике: Отчёт о Народном банке РК

- платность.

Принцип срочности означает, что кредит выдается на четко указанный срок. Этот срок оговаривается в кредитном договоре.

Принцип возвратности кредита заключается в том, что по окончанию срока кредитного договора заемные деньги должны быть возвращены кредитору в полной сумме и с процентами. В случае не возврата кредита в срок заемщику начисляются пени, размер которых устанавливается в кредитном договоре. Для гарантии возврата финансового кредита используют разные виды обеспечения этого возврата.

Основными видами обеспечения кредита являются поручительство, гарантия, заорг, страхование ответственности заемщика за непогашение кредита.

Важным условием обеспечения возвратности кредита является оценка кредитоспособности заемщика и предоставления кредита только кредитоспособному и платежеспособному заемщику.

Под кредитоспособностью хозяйствующего субъекта понимаются наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников. Прежде чем предоставить кредит, банк определяет степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен.

Ликвидность хозяйствующего субъекта - это его способность быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т.е. средств, которые могут быть использованы для погашения долгов. По существу, ликвидность хозяйствующего субъекта означает ликвидность его баланса. Ликвидность баланса выражается в степени покрытия обязательств хозяйствующего субъекта его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность хозяйствующего субъекта и предполагает постоянное равенство между активами и обязательствами как общей сумме, так и по срокам наступления.

|

??????? 1 ???????? ????????? (???????? ?????)

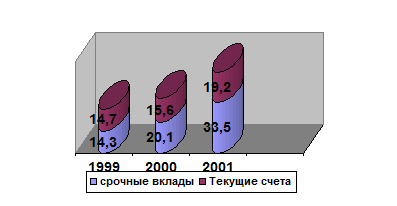

Рост всех депозитов клиентов Банка (19,3 миллиардов тенге или на 25 процентов) в 2001 году произошел, главным образом, за счет срочных депозитов населения (13,5 миллиардов тенге или на 67 процентов от начала года), что соответствует общей тенденции, сложившейся на рынке депозитов среди банков второго уровня. При этом только в июле-августе объем срочных депозитов населения вырос на 7 миллиардов тенге, на что повлияла акция Правительства по легализации капиталов, а также рост в июле ставок привлечения Банка примерно на 1 процент по срочным вкладам в иностранной валюте, открываемым путем перевода легализованных денег со специальных счетов. Поэтому, несмотря на стабильную ситуацию на валютном рынке и низкий уровень девальвации национальной валюты (1,65 процента на конец сентября 2001 года против 3,13 процента в 2000 году), открывались в основном валютные счета. За 2001 год доля вкладов в СКВ выросла до 46 процентов от общей суммы депозитов населения.

Кроме акции по легализации капиталов, на увеличение темпов роста вкладов населения во втором полугодии 2001 года повлияла активизация розничного бизнеса Банка - более агрессивная рекламная политика, обновление депозитной линии с введением розыгрышей призов и лотерей среди вкладчиков. В результате за последние месяцы 2001 года была преодолена тенденция к снижению доли на рынке депозитов физических лиц, сохранявшаяся в течение ряда лет. Но в целом за январь-декабрь 2001 года доля Народного Банка на рынке банковских вкладов населения снизилась с 39 процентов до 28,4 процентов. Ставка расходов по вкладам населения снизилась с 7,18 процентов до 6,0 процентов годовых, что соответствовало общей тенденции среди банков второго уровня в 2001 году.

По состоянию на 01.03.2007. обязательства Управления по вкладам составили 156629,9 тыс.тенге. По сравнению с аналогичной датой прошлого года, обязательства Управления по вкладам увеличились 30171,2 тыс.тенге или на 23,9% .

Структура обязательств Управления приведена в следующей таблице:

| № | Типы вкладов |

На 01.03.06г Тыс.тенге |

На 01.03.07г Тыс.тенге |

| 1 | Вклад до востребования | 412,9 | 686,6 |

| 2 | Текущие счета | 22340,2 | 29118,1 |

| 3 | Срочные депозиты физ.лиц | 89831,4 | 112951 |

| 4 | Начисленные проценты | 1128 | 1746 |

| 5 | Неподвижные | 12746,2 | 12625,4 |

| Итого | 126458,7 | 156,629,9 |

Удельный вес срочных депозитов в общей сумме обязательств Управления по состоянию на 01.03.2007 года составляют 72%. Рост обьема срочных депозитов в сравнении с аналогичной датой прошлого года составило 23,1 тыс.тенге или 25,7%

Размеры расчетного кредитного портфеля в 2001 году росли опережающими темпами. При увеличении ссудного портфеля клиентуре брутто на 64 процента размеры кредитования частных лиц выросли в 2,5 раза и составили 7,4 миллиарда тенге, а его доля в общем, кредитном портфеле клиентов выросла с 5,8 процента до 8,8 процента. Высокие темпы роста розничного портфеля Банка обусловили укрепление позиций Банка на массовом рынке и расширение доли Банка за январь-декабрь с 20,3 процента до 24,1 процента.

При общем количестве заемщиков 66 тысяч человек, только по потребительскому кредитованию в 2001 году были поставлены и достигнуты следующие цели: создание 25 кредитных подразделений в областных и региональных филиалах; разработка и внедрение программного средства поддержки продуктов розничного кредитования Банка; создание единой базы данных на 52 тысяч клиентов.

В 2001 году Банк впервые в стране открыл Центр потребительского кредитования, где предусмотрено участие всех сторон кредитного процесса - специалисты по кредитам, правовые работники, оценщики, нотариальная служба, представитель центра по недвижимости, бухгалтеры. С их помощью клиенту Банка предоставлена возможность оформить все документы в одном месте в течении 3-5 дней.

Два года устойчивого роста экономики сопровождались ростом предпринимательской активности населения в целом. В Банке были разработаны две программы кредитования частных лиц на бизнес цели: региональная программа кредитования физических лиц и программа кредитования малого предпринимательства по кредитной линии ЕБРР. По этой программе в Алма-атинском и Карагандинском Областных Филиалах микро кредитование частных предпринимателей осуществляется в форме “экспресс кредиты”.

|

??????? 2 ???????????? ??????? ??? (???????? ?????)

В розничном портфеле значительно выросла доля потребительского кредитования на покупку определенных групп товаров, составив на конец года 4,14 миллиардов тенге. В 2001 году в Банке действовало пять программ потребительского кредитования (под гарантию предприятия, на приобретение автомобиля, на потребительские цели, кредитование работников Банка на неотложные нужды и на улучшение жилищных условий). Наибольшей популярностью пользовалась программа кредитования населения на приобретение товаров длительного пользования, бьем ссудного портфеля по которой на конец года составил 2,4 миллиардов тенге.

Растет кредитование населения с использованием кредитных пластиковых карточек, которое Банк практикует с 1998 года. За 2001 год остатки на карт счетах по кредитным платежным карточкам выросли на 90 процентов достигнув 141,2 миллионов тенге.

Народный Банк осуществляет денежные переводы частных лиц как по территории Казахстана, так и за границу.

Переводы по системе “Срочные расчеты физических лиц” успешно используются как физическими лицами для проведения операций неторгового характера, так и юридическими лицами для сбора аккумуляции массовых платежей от физических лиц на свои банковские счета. Ежедневно по системе обрабатывается около 2000 срочных переводов.

Растет популярность среди клиентов Банка системы MoneyGram - срочной денежной телеграммы с гарантированным получением наличной валюты через 20 минут после отправления. Отправить и получить маниграмму можно во всех областях и крупных городах Казахстана, странах СНГ и по всему миру. За 2001 год по системе проведено 10 тысяч переводов (рост в 2,6 раза) с оборотом 5,6 миллионов долларов США.

В 2001 году была запущена в работу новая система по переводу денег без открытия лицевых счетов между физическими лицами в тенге “экспресс переводы”. Система позволяет производить расчеты в тенге в течении нескольких минут без открытия счетов отправителя и получателя. С начала работы было принято 5,3 тысяч перевода физических лиц на общую сумму 582,4 миллионов тенге. К системе подключены филиалы, имеющие хорошие каналы связи - 102 филиала по городам, в том числе 55 филиала по городам Казахстана, 47 филиалов по городу Алма-Аты.

Народный Банк осуществляет продажу и прием к оплате дорожных чеков “AmerikanExpress”. Принимаются к оплате дорожные чеки и других известных компаний - “Thomas Cook”, “Citicorp”, “Swiss Bank” и “VISA INTERNATIONAL SERVICE Association” с моментальной оплатой. За 2001 год бьем продажи чеков “AmerikanExpress” составил 2373 тысячи долларов, что превысило объем продажи 1999 года в 2,8 раза.

В 2001 году наблюдалось снижение объемов покупки и продажи чеков и соответственно полученного комиссионного вознаграждения в связи с развитием данного бизнеса банками-конкурентами.

Несмотря на активизацию в 2001 году других банков на рынке платежных карточек, Народный Банк уверенно лидирует как по количеству карточек в обращении, так и по качеству клиентов. За 2001 год доля Банка в совокупных показателях банков второго уровня возросла с 75,3 процента до 79,8 процента по количеству карточек (рост на 257 тысяч единиц) и с 74,7 процента до 78,6 процента по числу клиентов, использующих карточки (рост на 232 тысячи человек).