Отчет по практике: Отчёт о Народном банке РК

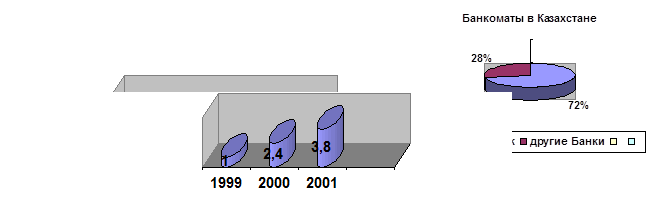

Как необходимое условие продвижения массового продукта, Банк продолжал расширять сеть обслуживания владельцев карточек. На конец 2001 года в нее входило почти 700 предприятий торговли и сервиса, более 650 пунктов выдачи наличных и 313 банкоматов. Количество установленных POS-терминалов и импринтеров на предприятиях торговли и сервиса составило 1134 единицы, а вся сеть обслуживания за год возросла почти на 300 единиц, достигнув 2774 точек обслуживания. С 17 банками агентами заключены соглашения. Таким образом, обслуживание платежных карточек Банка доступно практически во всех регионах

Казахстана. Банк обладает серьезным техническим потенциалом, имея один из самых мощных в СНГ процессинговых центров, который уже сегодня готов обслуживать от 3 до 5 миллионов платежных карточек.

Почти 83 процента финансовых транзакций, проведенных в сети обслуживания Народного Банка, составляют транзакции в банкоматах, 16 процентов - транзакции по снятию наличных денег в филиалах банка, 1 процент - транзакции в предприятиях торговли и сервиса. Тем не менее, бьем торговых операций по снятию наличных денег в филиалах банка, 1 процент - транзакции в предприятиях торговли и сервиса. Тем не менее, бьем торговых операций по карточкам Народного Банка в 2001 году вырос более чем в 3 раза, достигнув 2,2 миллиарда тенге. Почти, в 4 раза вырос бьем операций по выдаче наличных денег, составив на конец года 104,9 миллиарда тенге.

Кроме наращивания объемных показателей Банк продолжал расширять спектр услуг, предоставляемых с помощью платежных карточек. В 2001 году Банк начал кредитование частных лиц по кредитным карточкам под будущие поступления в пределах 70 процентов месячной заработной платы на карт-счетах. Причем размер кредитного лимита не должен превышать 70 процентов месячной заработной платы. Услуга быстро стала популярной среди населения. За год бьем кредитования по карточкам увеличился на 80 процентов. В результате доходность по кредитным картам в 2001 году возросла с 20,6 процента до 24,7 процента годовых. Рост объемов кредитования с помощью платежных карточек позволил получить в отчетном году положительный чистый процентный доход по карточкам в размере 5,3 миллиона тенге, против 8,5 миллиона тенге убытков в 2000 году.

Рисунок 3 Остатки на карточных счетах (миллиардов тенге)

Рисунок 4 Объем кредитования по карточкам (миллионов тенге)

Рисунок 5 Банкоматы в Казахстане

В целом чистый доход по карточкам вырос в 2,3 раза, составив на конец года 521,6 миллиона тенге. Большую часть чистого дохода (98 процентов) составляет комиссионный доход; в основном это комиссия за зачисление денег, комиссия за выдачу наличных и комиссия от платежных систем VISA и Europay.

Широкая филиальная сеть позволяет Банку поддерживать значительное количество пунктов (на конец года - 459) и работать с населением по купле-продаже наличной свободно конвертируемой валютой практически на всей территории Казахстана. Около 97 процентов объема операций с иностранной валютой приходится на доллар США. Банк по-прежнему занимает одну из ведущих позиций на рынке наличной иностранной валюты, но за отчетный год наблюдалось снижение доли Банка на внутреннем рынке нетто-продаж наличного доллара США с 31,2 до 26,0 процента.

Около 95 процентов объема операций по наличной иностранной валюте составляют ее продажи. Общий объем операций (покупка и продажа) наличной иностранной валюты в 2001 году остался практически на уровне 2000 года и составил 665,2 миллиона долларов. Из них 644 миллиона долларов приходится на доллар США. Чистый доход по операциям с наличной валютой снизился по сравнению с прошлым годом на 25 процентов и составил 985 миллиона тенге или 60,7 процента чистого дохода по диллинговым операциям.

Народный Банк Казахстана с 1996 года имеет Лицензию на право осуществления операций с драгоценными металлами, а с 1999 года Народный Банк Казахстана осуществляет покупку и продажу мини слитков из аффинированного золота. Банк предлагает к продаже мини слитки массой 20, 50 и 100 грамм. Стандартные слитки производятся на аффинажном заводе Valcambi SA, принадлежащем банку Credit Suisse First Boston (Швейцария), продаются и принимаются к покупке по всему миру. За 2001 год общий оборот по реализации аффинированного золота составил 4,2 миллиона тенге, экспортировано 105,1 тысяч унций золота.

Разветвленная филиальная сеть, развитая платежно-расчетная система, ведущие позиции на рынке пластиковых карточек и соответствующий опыт работы, позволяют Банку эффективно осуществлять агентские функции по расчетам Правительства с населением и государственными предприятиями.

За 2001 год выплачено пенсий и всех видов пособий за счет финансируемых за счет республиканского и местного бюджета в размере 163,3 миллиардов тенге, на 9,8 процентов больше, чем в 2000 году, получено 978,4 миллиона тенге комиссионного вознаграждения, (рост на 18,3 процента).

С февраля 2001 года с республиканским Государственным центром по выплате пенсий заключен Договор о предоставлении услуг по выплате специальных государственных пособий областными филиалами Банка, размер комиссионного вознаграждения за услуги Банка установлен 0,6 процента. Ежемесячные выплаты за счет средств местного бюджета составляли более 400 миллиона тенге. Кроме того, по специальному агентскому соглашению пенсионерам КНБ выплачено пенсий и пособий на сумму 113,1 миллиона тенге.

В рамках трехсторонних договоров, заключенных между Народным Банком, Украинским и Белорусским Фондами “Взаимопонимания и Примирения” и Министерством труда и социальной защиты населения Республики Казахстан, произведены выплаты денежных компенсаций бывшим узникам фашизма на сумму 69322DM и 8400USD.

Сумма выплат единовременных компенсаций пострадавших от ядерных испытаний на Семипалатинском ядерном полигоне, от массовых политических репрессий и от экологического бедствия в Приаралье составила 442 миллиона тенге.

Пенсионерам Банк предоставляет дополнительные услуги по зачислению пенсионных выплат во вклады. Начиная с 1 июля 2001 года, Государственный центр по выплате пенсий совместно с Народным Банком проводит централизованное зачисление пенсий и пособий на сберегательные и карточные счета пенсионеров и получателей пособий по новой технологии в формате МТ102. Это освободило филиалы Банка от необходимости регулярного предварительного приема, сверки и корректировки списков от ГЦВП.

Продолжается работа по переводу пенсионеров на обслуживание через пластиковые карточки ”Алтын”. Прямое зачисление пенсионных сумм на карточные счета, минуя областные, региональные филиалы Банка, значительно сократило время на зачисление пенсионных сумм на счета пенсионеров и позволило им раньше пользоваться своими пенсионными деньгами с помощью платежной карточки. В настоящее время открыто более 100 тысяч карт-счетов для лиц, получающих пенсии и пособия. С августа 2001 года Народный Банк пошел на снижение размера комиссионного вознаграждения за финансовые услуги по переводу пенсионных сумм на карт-счета с 0,6 до 0,35 процента. Для удобства пенсионеров действуют специальные депозиты “Золотой возраст” с льготными повышенными ставками.

В 2001 году продолжалась работа по привлечению государственных организаций на обслуживание. На конец года 66 процентов государственных учреждений республики получают заработную плату через вклады и карт-счета Народного Банка с общей численностью сотрудников более 500 тысяч человек. Выплачено по чекам Казначейства и зачислено на банковские счета - 70,2 миллиарда тенге.

Кроме того, Банк осуществляет прием налоговых платежей от населения и государственных учреждений.

2.2 Кредитование Народным Банком малого и среднего бизнеса, экономика Кызылжарского района

Банк сохраняет ориентацию на кредитование малого и среднего бизнеса. Объем кредитных ресурсов данному сектору экономики (включая фермерские хозяйства) составил на конец года 46,5 миллиардов тенге ( рост на 15,5 миллиарда тенге с начала года). Но при значительном росте объемов кредитования доля кредитов малому и среднему бизнесу в кредитном портфеле Банка брутто снизилась за год с 60 до 53 процентов.

В Народном Банке действует ряд специальных кредитных программ, направленных на финансовую поддержку перспективных секторов экономики:

программа по предоставлению банковских займов отечественным производителям товаров и услуг, направленная на кредитование отечественных производителей товаров народного потребления, услуг, продуктов питания и другой продукции импортозаменяющих и экспортоориентированных производств не сырьевого характера.

региональная программа кредитования субъектов малого бизнеса по кредитной линии Европейского Банка Реконструкции и Развития,разработана по инициативе ЕБРР и ЗАО “Фонд развития малого предпринимательства”, направлена на кредитование оборотного капитала, закупки сырья, малых инвестиций для закупки дополнительного оборудования, помещений, финансирование строительства и др.

региональная программа кредитования субъектов малого и среднего бизнеса, направлена на развитие малого и среднего предпринимательства в производстве, на транспорте, в сфере услуг.

программа сельскохозяйственного кредитования по линии Всемирного Банка разработана для предприятий, крестьянских и фермерских хозяйств, имеющих статус частных производителей и работающих в сельской местности.

овердрафт, (краткосрочное кредитование) субъектов малого и среднего бизнеса.

программа со-финансированиясовместно с районными и областными акиматами по линии бюджетного кредитования субъектов малого предпринимательства.