Отчет по практике: Проблемы кредитования корпоративных заемщиков на примере ОАО "МДМ-Банк"

д) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

е) купля-продажа иностранной валюты в наличной и безналичной формах;

ж) выдача банковских гарантий;

з) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

1.3 Деятельность отдела пластиковых карт в ОАО "МДМ-Банк" Филиала в г. Новокузнецк

Важное место в деятельности банка занимает развитие розничного бизнеса. Банковские карты международные платежных систем Visaи MasterCardвыпускаются не только в рамках зарплатных проектов, реализуемых совместно с целым рядом предприятий города, но и просто для физических лиц. О популярности этого продукта говорит постоянный рост количества эмитированных карт. Для обслуживания клиентов в городе установлены банкоматы, постоянно расширяется сеть торговых предприятий, принимающих к оплате банковских карты. В торгово-сервисных предприятиях города установлены терминалы по приему международных карт, практически все крупные супермаркеты города принимают оплату по картам.

Преддипломная практика проходила в отделе пластиковых карт, сектор зарплатных проектов. Сектор представлен двумя сотрудниками: специалистом и ведущим специалистом.

Для открытия счета клиента и выдачи карты операционист выдает клиенту для заполнения заявление-условие, карточку образцов подписей, анкету клиента, условия о предоставлении международной банковской карты Visa/MasterCard, которые необходимо заполнить и подписать, а также необходимо предоставить копию паспорта, которую заверяет специалист.

После проверки документов работник отдела:

заверяет заявление-условие своей подписью;

- в программе выбирает вид вклада, по которому будет открыт счет клиента;

- если клиент впервые открывает счет, выполняет регистрацию клиента на основании данных, указанных им в заявлении (Ф.И.О., адрес, телефон, дата рождения, данные документа, удостоверяющего личность);

- выполняет операцию открытия счета клиента в соответствии с выбранным видом вклада;

- выполняет распечатку на карточке лицевого счета Ф.И.О., номера счета клиента, даты открытия счета, адреса, данных документа, удостоверяющего личность;

- предлагает клиенту оставить образец своей подписи на карточке лицевого счета;

При обращении предприятия, желающего получить корпоративные карты, специалист знакомит представителя предприятия с условиями договора на выдачу и обслуживание корпоративных микропроцессорных карт и действующими тарифами банка.

Счет клиента может быть закрыт в подразделении банка по месту его открытия на основании заявления на закрытие счета клиента, путем выдачи наличных денежных средств или путем безналичного перечисления. Закрытие счета клиента может быть произведено только основным держателем.

Выдача остатка денежных средств и закрытие счета клиента, по которому были выпущены дополнительные карты, производится только после закрытия основной и дополнительных карт.

2. Анализ банковского сектора Сибирского Федерального Округа

2.1 Тенденции развития банковской отрасли в Сибирском Федеральном округе

С точки зрения перспектив экономического роста Кемеровская область, безусловно, является одним из ключевых регионов Сибирского федерального округа (СФО). Для большинства очевидно, что речь прежде всего идет о ее промышленном потенциале. И это действительно так: по итогам 2007 года совокупный оборот промышленности Кемеровской области достиг почти полутриллиона рублей (495 млрд, или более 23% оборота всей промышленности СФО). По масштабам промышленного производства область уступает лишь крупнейшему в Сибири Красноярскому краю (29%). Такое положение региону обеспечивает главным образом Кузнецкий угольный бассейн, формирующий более 50% оборота добывающей промышленности федерального округа. Однако и по уровню обрабатывающих производств (16,5% оборота обрабатывающей промышленности округа) Кемеровская область является одним из безусловных фаворитов, прочно удерживая 2-е место в СФО. Одновременно регион является абсолютным лидером в Сибири и по обороту розничной торговли (18% розничного торгового оборота федерального округа), и по объемам строительных работ (более 19% объема строительства в СФО). Нужно заметить, что по итогам 2007 года совокупный оборот оптовой и розничной торговли (580 млрд рублей) уже превысил объемы регионального промышленного производства, а по объемам строительства (более 58 млрд рублей) Кемеровская область на треть превосходит ближайших "конкурентов" - Иркутскую область и Красноярский край.

Банковский сектор Кузбасса во многом является уникальным: в отличие от большинства других российских регионов, где кредитные учреждения сосредоточены в областном или краевом центре, в Кемеровской области банковский сервис развит по всей ее территории. Прежде всего это связано с рассредоточением промышленности Кузбасса по целому ряду больших и малых городов. Достаточно сказать, что крупнейшие местные банки расположены не в областном центре, а в Новокузнецке. При этом многие сетевые банки федерального масштаба зачастую стремятся иметь в области не один, а два филиала (Банк Москвы, МДМ-банк, ТрансКредитБанк, челябинский Углеметбанк).

По размеру своих чистых активов банковский сектор Кемеровской области занимает 16-е место в России и с переменным успехом конкурирует с Красноярским краем за 2-е место в Сибирском федеральном округе. К концу 2007 года он был представлен восемью региональными банками, десятью отделениями Сибирского банка России, а также 35 филиалами прочих иногородних банков. Нельзя не признать и то, что банковская система Кузбасса находится в фазе пассионарного роста. Только за 2007 год в Кемеровской области были открыты филиалы Газпромбанка, Русь-Банка, КБ "Кольцо Урала", МБРР, Роспромбанка, Московского залогового банка, ООО "Мой банк", АКБ "Абсолют Банк", второй филиал ТрансКредитБанка, а уже в 2008 году - Новокузнецкий филиал Новосибирского социального коммерческого банка "Левобережный".

2.2 Место ОАО "МДМ-Банк" в банковском секторе Сибирского Федерального Округа

Сумма чистых активов кредитных организаций банковского сектора CФО представлена в таблице 1.

Как видно из данной таблицы, по сумме чистых активов по состоянию на 01.01.08г. Кемеровский и Новокузнецкий филиалы МДМ-банка входят в десятку лидирующих банков наряду с региональными банками и отделениями Сибирского банка России.

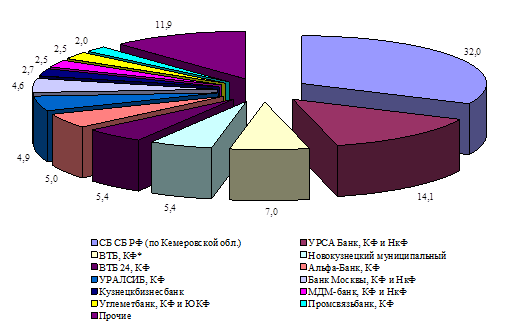

Доля филиалов МДМ-банка в банковской системе СФО составляет 2,5% (рисунок 1).

Чистые активы банков Сибирского Федерального Округа на 01.01.2008г.

| Место | Название | Чистые активы на 01.01.2008г., млн. руб. | Доля в банковской системе, % | Прирост, млн. руб. | Темпы прироста, % |

| 1 | СБ СБ РФ (по Кемеровской обл.) | 50 382 | 32,0 | 10 531 | 26 |

| 2 | УРСА Банк, КФ и НкФ | 22 264 | 14,1 | 9327 | 72 |

| 3 | ВТБ, КФ* | н/д | 7,0 | н/д | 129 |

| 4 | Новокузнецкий муниципальный | 8542 | 5,4 | 2987 | 54 |

| 5 | ВТБ 24, КФ | 8503 | 5,4 | 3342 | 65 |

| 6 | Альфа-Банк, КФ | 7879 | 5,0 | 3206 | 69 |

| 7 | УРАЛСИБ, КФ | 7682 | 4,9 | 1192 | 18 |

| 8 | Банк Москвы, КФ и НкФ | 7265 | 4,6 | 3381 | 87 |

| 9 | Кузнецкбизнесбанк | 4284 | 2,7 | 881 | 26 |

| 10 | МДМ-банк, КФ и НкФ | 3912 | 2,5 | 1309 | 50 |

| 11 | Углеметбанк, КФ и ЮКФ | 3894 | 2,5 | 885 | 29 |

| 12 | Промсвязьбанк, КФ | 3088 | 2,0 | 600 | 24 |

| 13 | ТрансКредитБанк, КФ и НкФ | 2838 | 1,8 | 674 | 31 |

| 14 | ВТБ Северо-Запад, КФ | 2643 | 1,7 | 1148 | 77 |

| 15 | Зенит, КФ | 2116 | 1,3 | -983 | -32 |

| 16 | Газпромбанк, КФ | 1363 | 0,9 | 1363 | всё |

| 17 | Бизнес-Сервис-Траст | 1255 | 0,8 | 54 | 5 |

| 18 | Алемар, КФ | 1217 | 0,8 | 590 | 94 |

| 19 | РОСБАНК, КФ | 779 | 0,5 | 43 | 6 |

| 20 | НОВОКИБ | 692 | 0,4 | 410 | 146 |

| 21 | СОБИНБАНК, КФ | 525 | 0,3 | 39 | 8 |

| 22 | Кемсоцинбанк | 432 | 0,3 | 269 | 165 |

| 23 | Кузбассхимбанк | 275 | 0,2 | -30 | -10 |

| 24 | Русь-Банк, КФ | 134 | 0,1 | 134 | всё |

| 25 | Тайдон | 107 | 0,1 | -11 | -10 |

| Выборка | 152 836 | 97,1 | 47 143 | 45 | |

| Банковский сектор | 157 379 | 100,0 | 48 844 | 45 |

Структура банков СФО по размерам чистых активов

Если обратиться к показателям роста, то тройка "крупнейших" кредитных организаций обеспечила в 2007 году и наибольший абсолютный прирост региональных активов: СБ СБ РФ - на 10,5 млрд рублей, или 22% регионального прироста, филиалы УРСА Банка - на 9,3 млрд рублей, или 19%, филиал Банка ВТБ - на 12%. Весомый (и почти одинаковый) прирост региональных активов обеспечили также филиалы Банка Москвы (6,9% регионального прироста), ВТБ 24 (6,8%) и Альфа-Банка (6,6%). При этом наилучшие темпы (не считая филиалы, только в 2007 году вышедшие на рынок) демонстрировали "малые" региональные Кемсоцинбанк (+165%) и НОВОКИБ (+146%), а также "крупнейший" филиал Банка ВТБ (в 1,3 раза). Различия в динамике развития бизнеса не могли не сказаться на положении отдельных кредитных организаций в рейтинге по размеру чистых активов. Так, за 2007 год свое положение резко улучшил филиал Банка ВТБ, поднявшийся с 6-го на 3-е место в списке крупнейших кредитных организаций Кузбасса, то есть ставший одним из главных маркетмейкеров кемеровского банковского рынка. Кроме новичков на кемеровском рынке (филиалы Газпромбанка, Русь-Банка), заметного успеха добились также филиалы Альфа-Банка (с 7-го на 6-е), МДМ-банка (с 12-е на 10-е), Промсвязьбанка (с 13-го на 12-е), ТрансКредитБанка (с 14-го на 13-е), Банка "ВТБ Северо-Запад" (с 15-го на 14-е), а также региональный НОВОКИБ (с 21-го на 20-е). За 2007 год филиалы МДМ-банка продемонстрировали темп прироста чистых активов в 50%, что значительно больше, чем у банков, занимающих ближайшие позиции: 26% - у Кузнецкбизнесбанка, 29% - у Углеметбанка и 24% - у Промсвязьбанка.

В таблице 2 представлены объемы ссудной задолженности по СФО на 01.01.08г. Как и в региональных активах, в ссудном портфеле большая часть (54%) принадлежала "крупнейшим" СБ СБ РФ, филиалам УРСА Банка и Банка ВТБ, а половину из оставшейся задолженности формировали филиалы ВТБ 24, Альфа-Банка, Банка Москвы и Новокузнецкий муниципальный банк. При этом наибольший прирост (примерно по 20% прироста регионального портфеля) обеспечили СБ СБ РФ и УРСА Банк. Значительный рост активных операций в 2007 году также продемонстрировали филиалы Банка ВТБ (около 13% регионального прироста), Банка Москвы (7,7%), ВТБ 24 (6,9%) и Альфа-Банка (6,6%), а лучшую динамику показали все те же "малые" региональные Кемсоцинбанк (+196%) и НОВОКИБ (+139%), а также филиалы Банка ВТБ (в 1,3 раза), новосибирского Банка "Алемар" (+112%) и Банка Москвы (+109%). По размерам ссудной задолженности за 2007 год свое положение улучшили филиалы Банка ВТБ (с 6-го на 3-е место), Банка Москвы (с 8-го на 6-е), Промсвязьбанка (с 10-го на 9-е), Банка "ВТБ Северо-Запад" (с 14-го на 10-е), ТрансКредитБанка (с 12-го на 11-е), Углеметбанка (с 13-го на 12-е), МДМ-банка (с 15-го на 13-е), а также региональный Кемсоцинбанк (с 23-го на 22-е). Доля филиалов МДМ-банка в объеме ссудной задолженности банковской системы СФО составляет 1,5% (рисунок 2).

Ссудная задолженность на 01.01.2008г.

| Место | Название | Cсудная задолженность на 01.01.2008г., млн. руб. | Доля в банковской системе, % | Прирост, млн. руб. | Темпы прироста, % |

| 1 | СБ СБ РФ | 47 085 | 32 | 9485 | 25 |

| (по Кемеровской области) | |||||

| 2 | УРСА Банк, КФ и НкФ | 22 264 | 14 | 9327 | 72 |

| 3 | ВТБ, КФ* | н/д | 7 | н/д | 129 |

| 4 | ВТБ 24, КФ | 8081 | 5,5 | 3226 | 66 |

| 5 | Альфа-Банк, КФ | 7667 | 5,2 | 3081 | 67 |

| 6 | Банк Москвы, КФ и НкФ | 6906 | 4,7 | 3602 | 109 |

| 7 | УРАЛСИБ, КФ | 6899 | 4,7 | 1332 | 24 |

| 8 | Новокузнецкий муниципальный | 6235 | 4,2 | 2029 | 48 |

| 9 | Промсвязьбанк, КФ | 2897 | 2 | 523 | 22 |

| 10 | ВТБ Северо-Запад, КФ | 2631 | 1,8 | 1151 | 78 |

| 11 | ТрансКредитБанк, КФ и НкФ | 2621 | 1,8 | 543 | 26 |

| 12 | Углеметбанк, КФ и ЮКФ | 2503 | 1,7 | 556 | 29 |

| 13 | МДМ-банк, КФ и НкФ | 2145 | 1,5 | 914 | 74 |

| 14 | Кузнецкбизнесбанк | 2061 | 1,4 | -80 | -4 |

| 15 | Зенит, КФ | 1910 | 1,3 | -971 | -34 |

| 16 | Газпромбанк, КФ | 1320 | 0,9 | 1320 | все |

| 17 | Бизнес-Сервис-Траст | 1102 | 0,7 | 79 | 8 |

| 18 | Алемар, КФ | 1065 | 0,7 | 564 | 112 |

| 19 | РОСБАНК, КФ | 734 | 0,5 | 6 | 1 |

| 20 | СОБИНБАНК, КФ | 485 | 0,3 | 3 | 1 |

| 21 | НОВОКИБ | 471 | 0,3 | 274 | 139 |

| 22 | Кемсоцинбанк | 227 | 0,2 | 150 | 196 |

| 23 | Кузбассхимбанк | 206 | 0,1 | 18 | 9 |

| 24 | Русь-Банк, КФ | 123 | 0,1 | 123 | все |

| 25 | Тайдон | 101 | 0,1 | 0 | 0 |

| Выборка | 137 887 | 94 | 43 092 | 45 | |

| Банковский сектор | 146 980 | 100 | 46 931 | 47 |