Отчет по практике: Проблемы кредитования корпоративных заемщиков на примере ОАО "МДМ-Банк"

Структура банков СФО по размерам ссудной задолженности

Темпы прироста ссудной задолженности МДМ-банка (74%) значительно превысили темпы прироста банков, занимающих ближайшие позиции: филиалы Углеметбанка - 29%, филиалы ТрансКредитБанка - 24%, Кузнецкбизнесбанк - (-4%).

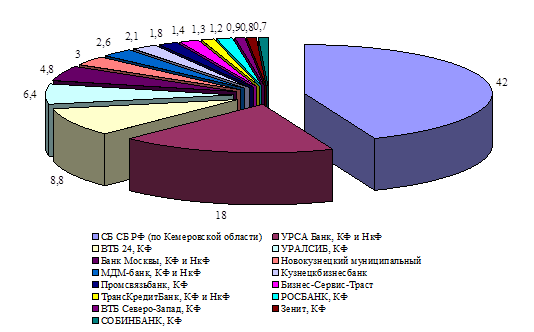

За 2007 год кредиты населению Кузбасса, предоставленные ему региональным банковским сектором, выросли более чем на 21 млрд и уже достигли суммарных вкладов населения (58 млрд рублей, 14% задолженности по банковским кредитам населения СФО). Подавляющим превосходством в кредитовании кемеровчан обладают две кредитных организации - СБ СБ РФ и УРСА Банк, вместе формирующие 60% регионального рынка. Они по размерам своего розничного портфеля просто в разы превосходят остальных операторов, входящих в региональную банковскую систему. Половину от оставшегося розничного портфеля сформировали всего три кредитных организации - филиалы ВТБ 24, УРАЛСИБа и Банка Москвы (таблица 3). Доля филиалов МДМ-банка по объемам кредитов физическим лицам составила 2,6%, благодаря чему они занимают 7 место в банковской системе СФО (рисунок 3). При этом подавляющий вклад в прирост регионального розничного портфеля банковского сектора Кемеровской области (77%) внесли всего четыре кредитные организации - филиалы СБ СБ РФ, УРСА Банка, ВТБ 24 и Банка Москвы. Лучшие темпы из них показал филиал ВТБ 24. Темп прироста розничного портфеля МДМ-банка за 2007 год составил 56%, или 538 млн. руб.

Объем кредитов, выданных физическим лицам в 2007 году

| Место | Название | Кредиты физ. лицам на 01.01.2008г., млн. руб. | Доля в банковской системе, % | Прирост, млн. руб. | Темпы прироста, % |

| 1 | СБ СБ РФ (по Кемеровской области) | 24 569 | 42 | 5720 | 30 |

| 2 | УРСА Банк, КФ и НкФ | 10 194 | 18 | 5008 | 97 |

| 3 | ВТБ 24, КФ | 5105 | 8,8 | 4037 | 378 |

| 4 | УРАЛСИБ, КФ | 3707 | 6,4 | 792 | 27 |

| 5 | Банк Москвы, КФ и НкФ | 2771 | 4,8 | 1667 | 151 |

| 6 | Новокузнецкий муниципальный | 1727 | 3 | 856 | 98 |

| 7 | МДМ-банк, КФ и НкФ | 1503 | 2,6 | 538 | 56 |

| 8 | Кузнецкбизнесбанк | 1233 | 2,1 | 212 | 21 |

| 9 | Промсвязьбанк, КФ | 1032 | 1,8 | 456 | 79 |

| 10 | Бизнес-Сервис-Траст | 833 | 1,4 | 5 | 1 |

| 11 | ТрансКредитБанк, КФ и НкФ | 739 | 1,3 | 432 | 141 |

| 12 | РОСБАНК, КФ | 672 | 1,2 | 17 | 3 |

| 13 | ВТБ Северо-Запад, КФ | 497 | 0,9 | 136 | 38 |

| 14 | Зенит, КФ | 485 | 0,8 | 370 | 322 |

| 15 | СОБИНБАНК, КФ | 422 | 0,7 | -2 | 0 |

| Банковский сектор | 58 063 | 100 | 21 467 | 59 |

Структура банков СФО по размерам кредитов физическим лицам

По объему средств населения на счетах (58 млрд рублей, или 16% средств населения СФО) банковский сектор Кемеровской области уверенно входит в тройку ведущих банковских систем Сибирского федерального округа и почти не уступает Новосибирской области (17,7%) и Красноярскому краю (16,7%). При этом почти 3/5 всех своих средств население Кузбасса доверило Сибирскому банку Сбербанка России. При этом половину оставшихся средств населения аккумулировали филиалы УРСА Банка и Новокузнецкий муниципальный банк. Значительные средства население также доверило Кемеровскому филиалу УРАЛСИБа, Кузнецкбизнесбанку и филиалам Банка Москвы (таблица 4).

Доля филиалов МДМ-банка по объемам средств физических лиц на счетах составила всего 0,4%. В целом по региональному банковскому сектору прирост вкладов за 2007 год превысил 13 млрд рублей (+30%). Прирост средств физических лиц филиалов МДМ-банка составил 27% (50 млн рублей), что меньше темпов прироста филиалов банка Алемар (29%) и ТрансКредитБанка (63%), но при этом некоторые банки продемонстрировали снижение объемов средств физических лиц: - 1% у филиала Уралсиб, - 14% - Углеметбанк, - 9% - Зенит.

Объемы средств физических лиц, размещенных на счетах банков Сибирского Федерального округа в 2007 году

| Место | Название | Средства физ. лиц на 01.01.2008г., млн. руб. | Доля в банковской системе, % | Прирост, млн. руб. | Темпы прироста, % | |||

| 1 | СБ СБ РФ (по Кемеровской области) | 34 058 | 59 | 7169 | 27 | |||

| 2 | УРСА Банк, КФ и НкФ | 6363 | 11 | 1861 | 41 | |||

| 3 | Новокузнецкий муниципальный | 5213 | 9 | 2005 | 63 | |||

| 4 | УРАЛСИБ, КФ | 3032 | 5,2 | -37 | -1 | |||

| 5 | Кузнецкбизнесбанк | 2263 | 3,9 | 442 | 24 | |||

| 6 | Банк Москвы, КФ и НкФ | 2083 | 3,6 | 386 | 23 | |||

| 7 | ВТБ 24, КФ | 1029 | 1,8 | 565 | 122 | |||

| 8 | Углеметбанк, КФ и ЮКФ | 1017 | 1,8 | 465 | 84 | |||

| 9 | Бизнес-Сервис-Траст | 443 | 0,8 | -74 | -14 | |||

| 10 | Алемар, КФ | 343 | 0,6 | 78 | 29 | |||

| 11 | ТрансКредитБанк, КФ и НкФ | 305 | 0,5 | 118 | 63 | |||

| 12 | МДМ-банк, КФ и НкФ | 240 | 0,4 | 50 | 27 | |||

| 13 | Зенит, КФ | 118 | 0,2 | -12 | -9 | |||

| 14 | СОБИНБАНК, КФ | 116 | 0,2 | 17 | 17 | |||

| 15 | НОВОКИБ | 109 | 0,2 | 10 | 10 | |||

| 16 | Промсвязьбанк, КФ | 103 | 0,2 | 12 | 13 | |||

| Выборка | 57 285 | 99 | 12 948 | 29 | ||||

| Банковский сектор | 58 073 | 100 | 13 346 | 30 | ||||

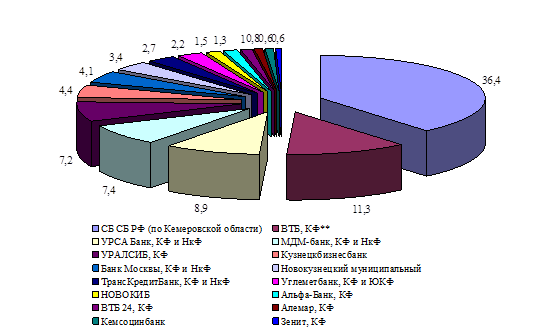

На фоне последовательной утраты интереса к банковским сбережениям со стороны населения самым динамичным из местных источников ресурсов стали средства предприятий и организаций. Их прирост за год примерно равнялся приросту вкладов и по темпам заметно превосходил прирост корпоративных ресурсов на счетах национальной банковской системы (67% против 48%). Самыми популярными у предприятий и организаций Кемеровской области по итогам 2007 года стали Сибирский банк Сбербанка РФ и филиал ВТБ, вместе привлекшие 48% корпоративных ресурсов региона, а половину оставшегося рынка разделили между собой филиалы УРСА Банка, МДМ-Банка и УРАЛСИБа (таблица 5). Доля филиалов МДМ-банк в банковской системе составила 7,4%, что позволило расположить их на 4 месте по объемам средств юридических лиц (рисунок 4). Наибольших приростов средств юридических лиц на своих счетах добились Сибирский банк Сбербанка РФ (5 млрд рублей, или 42% всего регионального прироста), филиал ВТБ (28%), а также филиалы УРСА Банка (9,2%), МДМ-Банка (6,4%) и УРАЛСИБа (5,7% регионального прироста). При этом просто феноменальную динамику продемонстрировал филиал ВТБ, нарастивший средства юридических лиц в 7,3 раза.

Объемы средств юридических лиц, размещенных в банках Сибирского Федерального Округа в 2007 году

| Место | Название | Средства юр. лиц на 01.01.2008г., млн. руб. | Доля в банковской системе, % | Прирост, млн. руб. | Темпы прироста, % |

| 1 | СБ СБ РФ (по Кемеровской области) | 12 162 | 36,4 | 5012 | 70 |

| 2 | ВТБ, КФ** | н/д | 11,3 | н/д | 7,3 раза |

| 3 | УРСА Банк, КФ и НкФ | 2986 | 8,9 | 1111 | 59 |

| 4 | МДМ-банк, КФ и НкФ | 2460 | 7,4 | 767 | 45 |

| 5 | УРАЛСИБ, КФ | 2406 | 7,2 | 688 | 40 |

| 6 | Кузнецкбизнесбанк | 1468 | 4,4 | 349 | 31 |

| 7 | Банк Москвы, КФ и НкФ | 1369 | 4,1 | 207 | 18 |

| 8 | Новокузнецкий муниципальный | 1141 | 3,4 | 206 | 22 |

| 9 | ТрансКредитБанк, КФ и НкФ | 893 | 2,7 | -65 | -7 |

| 10 | Углеметбанк, КФ и ЮКФ | 752 | 2,2 | -112 | -13 |

| 11 | НОВОКИБ | 490 | 1,5 | 386 | 372 |

| 12 | Альфа-Банк, КФ | 419 | 1,3 | 227 | 118 |

| 13 | ВТБ 24, КФ | 339 | 1 | 142 | 72 |

| 14 | Алемар, КФ | 259 | 0,8 | 21 | 9 |

| 15 | Кемсоцинбанк | 207 | 0,6 | 167 | 416 |

| 16 | Зенит, КФ | 193 | 0,6 | 72 | 59 |

| Банковский сектор | 33 456 | 100 | 13 408 | 67 |

Структура банков СФО по объемам размещенных средств юридических лиц

Таким образом, Филиалы "МДМ-Банка" занимают далеко не последнее место в банковском секторе Сибирского Федерального Округа. По сумме чистых активов по состоянию на 01.01.08г. Кемеровский и Новокузнецкий филиалы МДМ-банка входят в десятку лидирующих банков наряду с региональными банками и отделениями Сибирского банка России. Доля филиалов МДМ-банка в банковской системе СФО составляет 2,5%. По размерам ссудной задолженности за 2007 год филиалы МДМ-банка улучшили свое положение и переместились с 15 на 13 место в банковском секторе СФО. Доля филиалов МДМ-банка в объеме ссудной задолженности банковской системы составляет 1,5%. Доля филиалов МДМ-банка по объемам кредитов физическим лицам составила 2,6%, благодаря чему они занимают 7 место в банковской системе СФО. Доля филиалов МДМ-банка по объемам средств физических лиц на счетах составила всего 0,4%. Доля филиалов МДМ-банк в банковской системе составила 7,4%, что позволило расположить их на 4 месте по объемам средств юридических лиц.

2.3 Анализ конкурентной среды

Миссия МДМ Банка - быть уважаемым и успешным универсальным финансовым институтом, который завоевывает лидерские позиции на рынке, следуя мировым стандартам оказания банковских услуг и принципам корпоративной этики. Однако, стоит отметить, что банк имеет как конкурентные преимущества, так и явные угрозы рынка.

К конкурентным преимуществам банка можно отнести:

крупный универсальный надежный участник рынка;

широкий спектр высококачественных банковских и инвестиционных инструментов;

непрерывное совершенствование наиболее востребованных услуг;

разветвленной сети дистрибуции в столице и в регионах;

низкая стоимость услуг;

сохранение прозрачности бизнеса;

профессиональные кадры, низкий уровень текучести кадров банка;

расположение банка в центре города;

сформировавшийся имидж привлекательного банка.

Угрозы рынка:

Предпринимает недостаточные усилия по бренду;

Высокая конкуренция на финансовом рынке;

Ограниченная ресурсная база;