Отчет по практике: Роль издержек производства и формирования себестоимости продукции в хозяйствовании предприятия

Недостатки данной организационной структуры:

- большое количество "этажей" управленческой вертикали;

- разобщённость штабных структур от штабов компании;

- основные связи вертикальные, поэтому существует общий недостаток для таких иерархических структур, например, волокита, плохое взаимодействие.

С внедрением дивизиональной системы были проведены ряд значительных изменений в соотношении вертикальных и горизонтальных связей, распределения функций в аппарате управления.

Наиболее существенные, кардинальные изменения в структуре были проведены в подразделениях основного и вспомогательного производства.

Производства возглавили директора, подчиняющиеся непосредственно правлению акционерного общества. В состав каждого производства, помимо основных и вспомогательных цехов и непосредственно управленческого аппарата, вошли производственно-диспетчерский отдел, конструкторские и технологические отделы, группы экономического анализа, а также отделы маркетинга и контрактов.

Каждый продуктовый центр самостоятельно отвечает за развитие и обеспечение заказами своего производства, за объём средств поступающих от заказчиков.

Кроме того, сегодня существует координационный центр производства завода, для обеспечения оперативного регулирования хода производства, координации всех производственных и экономических вопросов по производствам в пределах всего ЗАО НКМЗ.

Перейдя на дивизиональную схему регулирования внутрипроизводственных отношений, акционерное общество в сложнейших условиях экономического кризиса осуществляет дальнейшие наработки по созданию ранее не выпускаемой в Украине и в странах СНГ машин и оборудования, совершенствовать изготавливаемую технику.

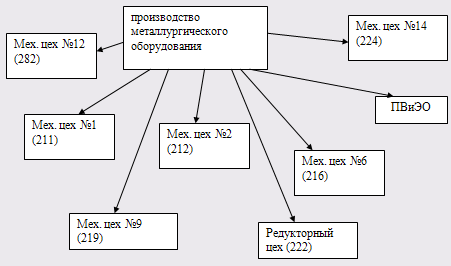

Схема1.Структура цехов обслуживаемых отделом учёта и анализа производственного металлургического оборудования.

Технический аспект учётной политики.

Правовые основы регулирования организации, ведения бухгалтерского учета и составления финансовой отчетности в соответствии с действующими Положениями (стандартами) бухгалтерского учета, определены в Приказе об учетной политики от 4 января 2005 года, согласно Закону Украины от 16.07.1999г. "О бухгалтерском учете и финансовой отчетности в Украине".

Приказ об учетной политике представлен в Приложении Б.

ЗАТ НКМЗ при ведении бухгалтерского учета использует План счетов, который несколько отличается от стандартного плана счетов, в связи с большим ассортиментом производства, которое требует детализируемый учет.

План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций, применяемый на АТ НКМЗ представлен в Приложении В.

Организационный аспект учётной политики.

Ведение бухгалтерского учета в ЗАО "НКМЗ" осуществляется главной бухгалтерией:

1) Офис №1

2) Офис №2 (ЦРБ)

3) Офис №3 (ЦПБ)

Структура аппарата бухгалтерии представлена в Приложении Г .

Нынешняя бухгалтерская служба акционерного общества была реструктуризирована с 01.08.2005г. в соответствии с требованиями совершенствования механизма управления себестоимостью в производствах для усовершенствования процесса бухгалтерского учета который бы позволял предоставлять пользователям для принятия решений полную, правдивую и своевременную информацию в режиме реального времени, а также для контроля за рациональным, экономным использованием материальных, трудовых и финансовых ресурсов на базе развития компьютерной системы бухгалтерского, налогового и управленческого учета на предприятии на основе централизации с использованием информационных технологий.

Главный бухгалтер назначается на свою должность и увольняется руководителем предприятия. Сегодня главным бухгалтером на ЗАО НКМЗ является Боярский Ю.И.

Организационный аспект учетной политики, а именно права и обязанности главного бухгалтера, место бухгалтерской службы в системе управления предприятием, порядок взаимодействия бухгалтерской службы с другими подразделениями, организационное построение бухгалтерской службы : состав. соподчинённость и порядок взаимодействия, отдельных учетных подразделений и работников представлены в Положении о бухгалтерской службе Акционерного общества "Новокраматорский машиностроительный завод"

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, которые не являются законными. В случае получения от руководителя распоряжения совершить такое действие главный бухгалтер не должен выполнять распоряжения, а в письменной форме доводит до руководителя незаконности данного распоряжения. Если руководитель после этого повторяет приказ совершить действие, главный бухгалтер выполняет это, но ответственность за это не несет. Ответственность и административную и юридическую несет руководитель, который дал распоряжение о совершении незаконного действия.

Разумеется, что работа главного бухгалтера не ограничивается лишь обязанностями. Есть также и права главного бухгалтера.

Главный бухгалтер самостоятельно устанавливает служебные обязанности для подчиненных ему работников, с целью точного разграничения круга обязанностей между бухгалтерами. Приказы главного бухгалтера в разрезе порядка оформления операций и передачи их к бухгалтерии является обязательным для всех подразделений, служб и бюро.