Отчет по практике: Техніко-економічне планування та прогнозування роботи підприємства "Ларіс"

Всі системи оплати праці можна віднести до таких основних форм: відрядної і погодинної.

При відрядній оплаті заробіток робітника знаходиться в прямої залежності від виробітки, тобто від кількості і якості зробленої їм за даний період часу продукції. Основним документом при такій оплаті праці є виробниче завдання, у якому вказується обсяг робіт (продукції), терміни їхній виконання (або денні, тижневі, місячна норми виробітки), сума заробітної плати, розрахована по встановлених окремих розцінках. Різновиду відрядної оплати праці - пряма відрядна, відрядно-преміальна, акордна й акордно-преміальна.

Пряма відрядна система оплати праці - це оплата за фактично виконаний об'єм роботи необхідної якості за розцінками за одиницю, тобто оплата праці пропорційна його результатам. Непряма відрядна система оплати праці застосовується в основному для оплати праці допоміжних і обслуговуючих робітників.

Акордна система оплати праці полягає в тому, що окремому робітнику або групі видається завдання на виконання певного комплексу робіт із указівкою повної суми оплати.

При погодинній системі провадиться оплата за фактично відпрацьований час по тарифних ставках, що відповідає розряду робітника. Вона застосовується для оплати робіт, що не піддаються нормуванню. Розрізняють просту погодинну і почасово-преміальну системи. Друга поєднує погодинну оплату з преміюванням за кінцеві результати. Вона стимулює кращу роботу і тому є переважним способом погодинної оплати.

У принципі, організація може сама для себе розробити найбільше прийнятну систему оплати праці, що не суперечить законодавчим актам по праці й оплаті, що стимулює і забезпечує виконання плану і досягнення цілей організації.

8. ПЛАНУВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ, ПРИБУТКУ І РЕНТАБЕЛЬНОСТІ НА ПП «ЛАРІС»

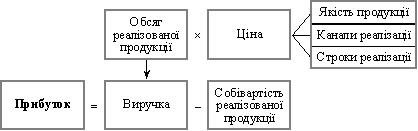

Головним показником ефективності господарювання є прибуток. У свою чергу основними його складовими є виручка від реалізації і собівартість реалізованої продукції (рис. 8.2).

Рис. 8.2. Основні складові прибутку

Збільшити виручку можна за рахунок підвищення обсягів реалізації продукції і (або) ціни реалізації. Ціна залежить, передусім, від якості продукції, каналів і строків її реалізації. Знизити собівартість реалізованої продукції можна за рахунок зменшення витрат і (або) збільшення обсягів виробленої продукції. Більшість із цих складових уже розглянуто в попередніх темах, де йшлося про розробку маркетингової і виробничої (теми 6-8) програм підприємства, а також про планування витрат і собівартості продукції. Тому ту?