Отчет по практике: Учет доходов и расходов предприятия 2 Исследование особенностей

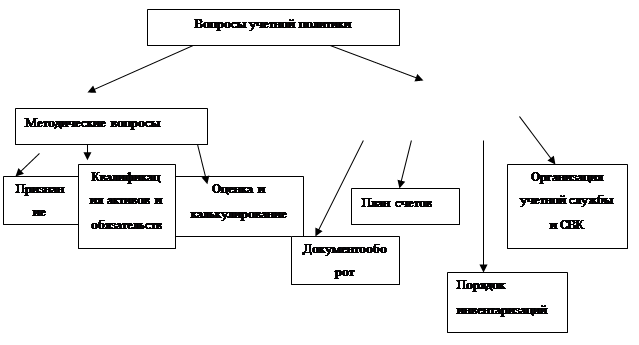

Методические вопросы - это те аспекты учетной политики, которые влияют на порядок формирования финансовых результатов и оценку финансового состояния.

Организационно-технические вопросы - это приемы и методы организации технологического процесса работы бухгалтерско-финансовой службы, направленные на успешное выполнение задач.

|

Рисунок 1 - Составляющие учетной политики

Охарактеризуем общие положения и технику учета в ООО «Одэкс». Также проанализируем действующую учетную политику с целью оценки ее на соответствие действующим нормативам.

Итак, бухгалтерский учет осуществляется бухгалтерией предприятия во главе с главным бухгалтером по автоматизированной форме в бухгалтерской программе «1С Предприятие».

Организация и ведение осуществляется через систему бухгалтерских учетных регистров: сальдо - оборотных ведомостей и аналитических карточек.

Начисление амортизационных отчислений по основным средствам и нематериальным активам производится линейным способом, организация не производит переоценку объектов основных средств.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов».

Оценка материалов осуществляется в оценке по фактической себестоимости с применением счета 10 «Материалы», при отпуске материальных ресурсов в производство или при ином выбытии их оценка производится по средней себестоимости.

Косвенные расходы, учтенные на счете 44, ежемесячно списываются в дебет счета 90 «Продажи» субсчет «Себестоимость продаж», ТЗР распределяется пропорционально отгруженному товару.

При учете реализации товаров на счетах бухгалтерского учета организация исходит из того, что продукция признается реализованной в момент ее отгрузки, то есть предъявления расчетных документов покупателям.

В целом, анализируемая учетная политика ООО «Одэкс» соответствует требованиям ПБУ 1/98 «Учетная политика организации» и иным нормативным актам РФ за несколькими исключениями.

Во-первых, согласно п 2.2. Учетной политики, «Основные средства учитываются по первоначальной стоимости, под которой понимаются фактические затраты».

Данной положение полностью копирует п. 7и п. 8 ПБУ "УЧЕТ ОСНОВНЫХ СРЕДСТВ" ПБУ 6/01: «Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.»

Аналогично этому, п. 2.14 также не представляет вариантности учета, ведь любое предприятие обязано вести учет доходов в соответствии с ПБУ 9/99.

Целью учетной политики не является копирование нормативной базы, целью является выбор альтернативных методов учета. В данной ситуации метод учета не является вариантным, следовательно, копирование нормативного документа бесцельно.

Кроме того, учетная политика ООО «Одэкс» требует корректив в связи с динамично меняющейся правовой основой бухгалтерского учета. Например, п. 2.17 и 2.18 опирается на несуществующее ПБУ 15/01. Приказом от 06.10.08 № 107н введено в действие ПБУ 15/08, которым необходимо руководствоваться.

Согласно п. 2.18, в тексте фигурируют операционные расходы, которые также не соответствуют современному законодательству и заменены в ПБУ формулировкой прочие.

Рассмотрим также пункт 2.22, согласно которому первые два дня больничного относятся на счет 91.2.

Действительно, больничный за первые два дня оплачивает работодатель за счет собственных средств и эти затраты ФСС РФ не возмещает. Основание - п. 2 ст. 3, пп. 1 п. 1 ст. 5 Федерального закона от 29.12.2006 N 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию".