Отчет по практике: Управління банківськими ризиками

Рис.1.1. – Динаміка щомісячного середньоарифметичного значення індекса ПФТС та максимального розмаху щомісячних значень (мінімальне та максимальне значення на протязі місяця) у 2005 -2007 роках

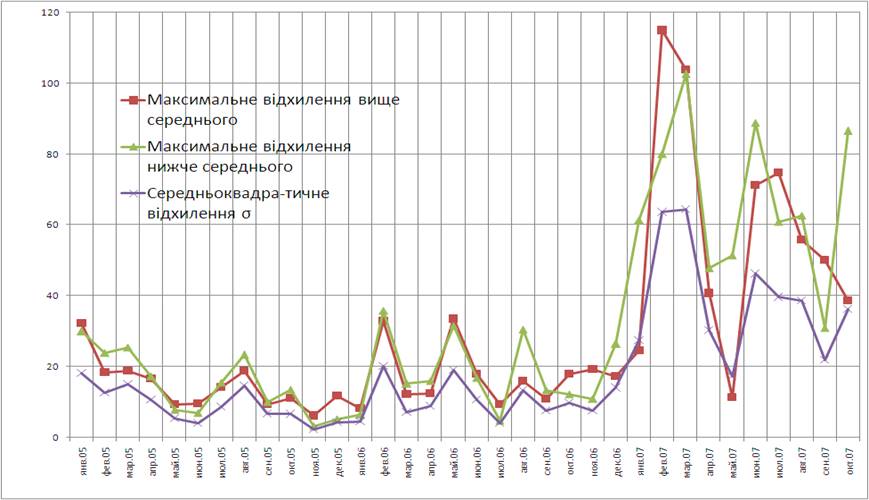

Рис.1.2. – Динаміка середньоквадратичного та максимального відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках

Рис.1.3. – Динаміка варіації середньоквадратичного відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках

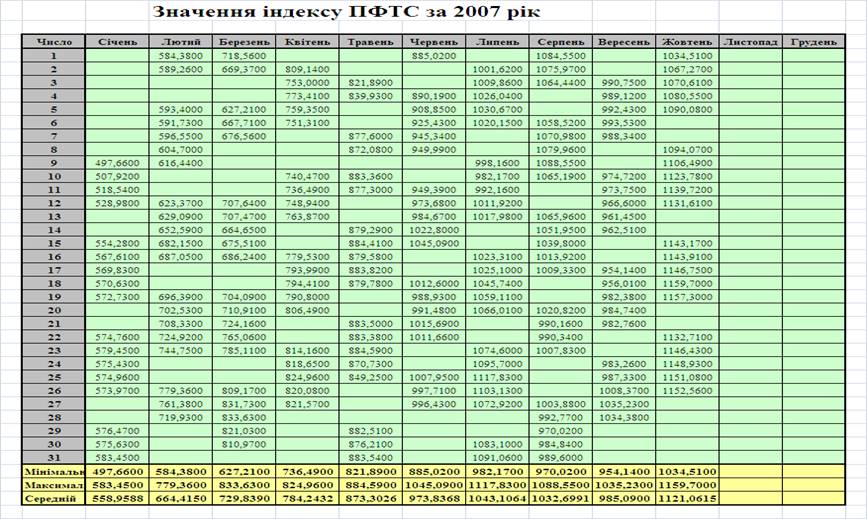

На рис.1.2 -1.3 наведені результати статистичної обробки вихідних даних табл.1.1 – 1.3 по динаміці індекса ПФТС у 2005 -2007 роках, виконані програмним пакетом Excel -2007 " Анализ данных – Описательная статистика":

– Динаміка середньоквадратичного та максимального відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках;

– Динаміка варіації середньоквадратичного відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках.

Як показує аналіз графіків, наведених на рис.1.2 -1.3:

- при зростанні середньоарифметичного значення щомісячного індексу ПФТС на протязі 2005 – 2007 років відповідно зростає за абсолютним рівнем і значення максимальних та середньоквадратичних відхилень індекса ПФТС на протязі місяця від середньомісячних показників (рис.1.2), особливо рівень відхилень зростає у 2007 році (перевибори парламенту та зміна правлячої коаліції у першій половині року) ;

- в той же час, рівень відносної варіації середньоквадратичного відхилення в % від середньомісячного значення індекса ПФТС після різкого підняття у першій половині 2007 року до рівня 9,0% по закінченню перевиборів парламенту та переходу до нової коаліції та составу Кабінету Міністрів знизився у кінці 2007 року до рівней 3,0%, характерних для 2005 -2006 років.

Оскільки рівень відносної варіації є показником ризику прогнозування тренду середньоквадратичного значення індекса ПФТС, можна констатувати, що у кінці 2007 року рівень ризику прогнозу росту курсу акцій знизився в 3 рази.

Завдання № 2

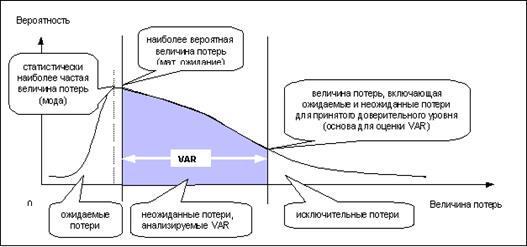

Пояснити, як у банку встановлюються ліміти на значення VaR за будь-яким ризиком. На нижче наведеному прикладі пояснити сутність бек-тесту (зворотного тестування). Прокоментувати коливання трьох кривих на малюнку.

Рішення

1. Сутність методики оцінки ризиків VaR [18].

VAR( Value at Risk), або Вартість, піддана ризику, оцінює ризик, поєднуючи дві його базові характеристики - імовірність і масштаб події - у якості максимально можливої при прийнятому довірчому рівні величині втрат по розглянутій позиції.

Таким чином, при аналізі по методології VAR виключаються з розгляду:

· очікувані втрати, тобто втрати, які будуть понесені при найбільш імовірному варіанті розвитку подій, що враховуються при формуванні резервів на можливі втрати, а також у рамках ринкової ціни (з урахуванням динаміки даного показника);

· виняткові втрати, тобто втрати, імовірність яких виходить за межі прийнятого довірчого рівня, аналізовані в рамках окремого напрямку аналізу ризиків - стрес-тестування.

Графічно в загальному випадку це може бути проілюстроване в такий спосіб [ ]:

З технічної точки зору, по об'єкті аналізу як розглянутому випадковому показнику в рамках загальної методології VAR у цей час розвиваються два альтернативних (і, практично, рівною мірою розповсюджених) напрямку:

· VAR портфеля (позиції), що аналізує динаміку вартості портфеля;

· VAR потоку, що аналізує динаміку доходів і видатків, генерируємих портфелем (позицією).

Зазначені підходи теоретично рівнозначні й у кожному конкретному випадку переваги між ними визначаються специфікою об'єкта й цілей аналізу. До числа базових різновидів VAR можуть бути також віднесені варіації оцінки, що зіставляють стосовно очікуваної вартості, або прямі бухгалтерські втрати. Тут вибір підходу також визначається приватними умовами, і в т.ч. технічним інструментарієм, а також інформаційним середовищем. Оскільки одним з основних вимог до міри ризику є її погодженість із системою показників управлінської звітності, для управлінських систем, заснованих на МСБУ, які обмежено відображає такі поняття як переоцінка, очікувані доходи й упущена вигода, дана модифікація представляється виправданої.