Отчет по практике: Управління банківськими ризиками

Типовий розрахунок VaR для поточного курсу акцій.

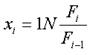

Для початку потрібно визначити логарифми одноденних змін курсів акцій для кожної позиції по формулі:

(2.2)

(2.2)

де F - курс акції на i-ту дату Потім розраховується стандартне відхилення для кожної позиції:

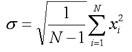

(2.3)

(2.3)

де N - кількість днів.

При розрахунку значення VaR на період більше одного дня дане вираження множиться ще й на корінь їхнього числа днів, на яке розраховується VaR.

Після цього вже розраховується сам показник VaR по формулі:

![]() (2.4)

(2.4)

де k - коефіцієнт, що відповідає кожному з довірчих рівнів 90%, 95%, 97,5% і 99%; P - поточна вартість фінансового інструмента; N - кількість фінансових інструментів даної позиції. Звичайно розрахунок VaR провадиться для довірчих рівнів 90%, 95%, 97,5% і 99%. Коефіцієнти, що відповідають кожному з довірчих рівнів, наведені в таблиці:

| Довірчий рівень | Коефіцієнт |

| 90,0% | 1,28 |

| 95,0% | 1,65 |

| 97,5% | 1,96 |

| 99,0% | 2,33 |

2. Перевірка адекватності підходу при розрахунках VAR методом (BACKTESTING)

Оцінка фінансових ризиків по розглянутому методі в рамках методології VaR припускає обов'язкове встановлення ступеня адекватності отриманих значень їхнім реальним даним. Застосовувана процедура бектестінг (backtesting) дозволяє верифікувати підхід. Критерії оцінки й порівняння можна розділити на дві групи - точність і ефективність. Точність, наприклад, відповідно до інструкції Базельського комітету з банківському нагляду (BIS) визначають по числу "проколів". Друга група критеріїв дозволяє оцінити ефективність моделі.

Вимоги до методики:

— вибірка повинна складатися з попередніх 250 робочих днів;

— довірчий інтервал — 99%;

— обрій прогнозування — 1 день;

— бектестинг повинен проводитися щоквартально.

Для класифікацій працюючих моделей по ступені адекватності використовується "принцип світлофора" [4]:

зелена зона - для адекватних моделей (не більше 4 виключень);

жовта зона - для сумнівних моделей (від 5 до 9 виключень);

червона зона - для неадекватних моделей (10 і більше виключень).

3. Аналіз наведених графіків поточних курсів фінансових інструментів в задачі з точки погляду розрахунку ризику прогнозування поточної вартості кожного з 3-х фінансових інструментів та ризику поточних втрат (VAR – оцінка) показує:

- верхній та нижній фінансові інструменти характеризуються низькою волатильністю, тобто середньоквадратичне відхиленння поточного курсу від осередного тренду має низький рівень значення;

- середній фінансовий інструмент характеризуються надто високою волатильністю, тобто середньоквадратичне відхиленння поточного курсу від осередного тренду має надзвичайно високий рівень значення;

- якщо в якості міри ризику інвестування коштів в наведені 3 фінансові інструменти вибрати показник відносної варіації – тобто відношення середньоквадратичного відхилення поточного значення від математичного середнього значення тренду, то ризики розподіляться (якісна оцінка по масштабу графіків):

а) 2 фінансовий інструмент (середній) – ризик VARпоточних втрат по варіації відносно тренда досягає 80%;

б) 3 фінансовий інструмент (нижній)– ризик VARпоточних втрат по варіації відносно тренда досягає 30%;

в) 1 фінансовий інструмент (верхній) – ризик VARпоточних втрат по варіації відносно тренда досягає 5%.

Завдання № 3