Реферат: Анализ денежных потоков на предприятии на примере ООО Парус

- Эффективное управления входящими денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития;

- Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия;

- Управление денежными потоками является важным финансовым рычагом обеспечения оборота капиталом;

- Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия;

- Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. [11, c.189-191]

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

1.2. Значение и задачи анализа денежных потоков

Как уже было отмечено, денежный поток - это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации.

Цель анализа денежных потоков - получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачами анализа денежных потоков являются:

1. Оценка оптимальности объемов денежных потоков организации.

2. Оценка денежных потоков по видам деятельности.

3.Оценка состава, структуры, направлений движения денежных средств.

4. Оценка динамики потоков денежных средств.

5. Выявление и измерение влияния различных факторов на формирование денежных потоков.

6. Выявление и оценка резервов улучшения использования денежных средств.

7. Разработка предложений по реализации резервов повышения эффективности использования денежных средств. [28, c.34-35]

Основным документом для анализа денежных потоков является «Отчет о движении денежных средств», с помощью которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств.

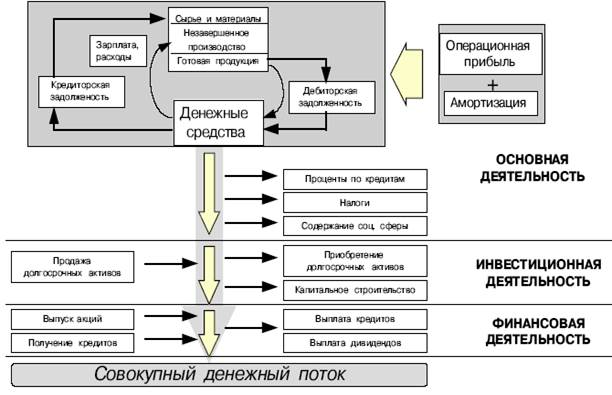

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая (рис. 1).

Рис. 1. Схема движения денежных потоков на предприятии

Под основной понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечения прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности;

Под инвестиционной деятельностью - деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других долгосрочных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.

Под финансовой деятельностью - деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п. [2]

Финансовые потоки по данным направлениям деятельности ООО «Парус» представлены в Приложении А.

Для анализа денежных потоков используют прямой и косвенный методы.

Прямой метод анализа движения денежных средств заключается в рассмотрении данных о положительных и отрицательных денежных потоках организации, сформированных на основе кассового метода путем включения в отчет о движении денежных средств хозяйственных оборотов, связанных с денежными операциями.

Этот метод основан на сравнении показателей, содержащихся в отчете, исчислении и оценке необходимых величин (абсолютных и относительных отклонений, темпов роста и прироста, удельного веса отдельных показателей притока и оттока денежных средств в общем объеме положительных и отрицательных денежных потоков) за отчетный период, а также оценке динамики исследуемых показателей.

Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных выплат.

В то же время этому методу присущ серьезный недостаток, поскольку он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия. [27, c.35-37]