Реферат: Анализ экономического состояния ЗАО Платежная система БелКарт

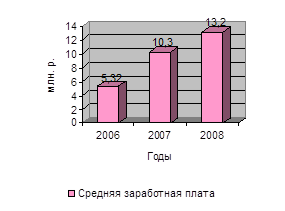

Рис. 8. Динамика изменения средней заработной платы работников

за 2006-2008 гг.

Из рисунка видно, что увеличение средней заработной платы происходит ежегодно, это связано с повышением производительности труда, увеличением средств на премирование рабочих, а также повышением тарифных ставок. Фонд заработной платы в целом за 2008 г. увеличился на 88,73 млн. р.

Для оценки платежеспособности Общества проанализируем ликвидность имущества предприятия по структуре его бухгалтерского баланса.

По степени ликвидности активы можно разбить на следующие группы:

1. НЛ – наиболее ликвидные активы (краткосрочные финансовые вложения).

2. БР – быстро реализуемые активы (дебиторская задолженность).

3. МР – медленно реализуемые активы (запасы, прочие оборотные средства).

4. ТР – трудно реализуемые активы (внеоборотные активы).

Все пассивы в зависимости от сроков погашения можно подразделить на следующие группы:

1. НСО – наиболее срочные обязательства (краткосрочная кредиторская задолженность).

2. КС – краткосрочные пассивы (краткосрочные заемные средства и прочие пассивы).

3. ДС – долгосрочные пассивы (долгосрочные обязательства, расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов).

4. УП – устойчивые пассивы (собственный капитал и резервы).

Баланс считается ликвидным при соблюдении следующих условий:

НЛ ≥ НСО; БР ≥ КС; МР ≥ ДС; ТР ≥ УП

Оценим степень ликвидности имущества ЗАО «Платежная система «БелКарт» по данным бухгалтерского баланса (табл. 4).

Таблица 4. Степень ликвидности имущества

|

Группировка активов и пассивов по степени ликвидности |

На начало года, млн. р. |

На конец года, млн. р. |

|

Активы | ||

|

Наиболее ликвидные |

37,2 |

59,4 |

|

Быстро реализуемые |

63,3 |

95,6 |

|

Медленно реализуемые |

К-во Просмотров: 533

Бесплатно скачать Реферат: Анализ экономического состояния ЗАО Платежная система БелКарт

| |