Реферат: Анализ экономического состояния ЗАО Платежная система БелКарт

- доли межбанковских операций обналичивания от общей суммы операций получения наличных (15%);

- вероятности оплаты клиентов покупки в ПТС посредством карточки (в 2007 г. она составляла 65%, в 2008 г. – 85%).

Комиссионный сбор, взимаемый процессинговым центром при операциях получения наличных в РКЦ/ПВН/АТМ другого банка составляет 0,3%, за операции платежа в ПТС – 0,1%.

Таким образом, видно, что за период с 2007-2008 гг. все составляющие, которые влияют на общую сумму комиссии значительно увеличились. Это объясняет рост выручки по работам и услугам по процессингу и клирингу за аналогичный период на 53,3%.

Помимо этого новыми источниками доходов в 2008г. явились заключенные лицензионные и сублицензионные договора передачи неисключительных прав на использование программных продуктов и товарного знака системы «БелКарт»:

- передача неисключительных прав на программные продукты (сублицензионные и лицензионный платежи) – 82,1 млн. р. (7% в общем объеме выручки);

- передача неисключительных прав на товарный знак «БелКарт» (лицензионные платежи) - 8,8 млн. р. (1% в общем объеме выручки).

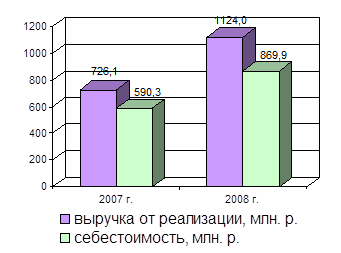

Одним из существенных факторов, определяющих величину прибыли является себестоимость продукции (работ, услуг). Себестоимость является основой экономического анализа. Сопоставление показателей роста объемов реализации услуг и себестоимости приведены на рис. 2.

Рис. 2. Динамика роста объемов реализации услуг и себестоимости за 2007-2008 гг.

Удельный вес себестоимости в выручки от реализации в 2007 г. составил 81%, а в 2008 г. – 77% (-4 %). Это было достигнуто за счет увеличения объемов реализации и тем самым снижения себестоимости продукции (работ, услуг). Т.е. за период с 2007 по 2008 гг. имеет место положительная динамика изменения выручки и себестоимости.

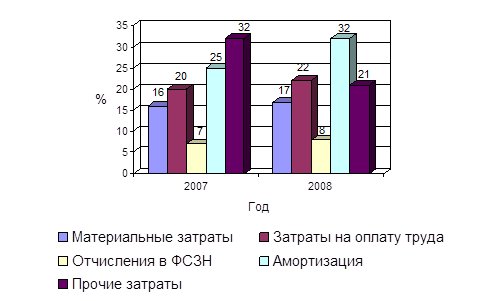

Поэлементная структура себестоимости за 2007-2008 гг. представлена на рис. 3.

Рис. 3. Структуры себестоимости за 2007 – 2008 гг.

Анализируя структуру затрат видно, что наибольшую часть составляют прочие затраты и амортизация. Амортизация увеличилась почти в 2,5 раза (с 1,6 млн. р. до 4,2 млн. р.) в связи с техническим перевооружением производственного процесса.

В 2008 г. Общество провело оптимизацию расчетной части бюджета. В первую очередь были существенно уменьшены арендные платежи. За счет перемещения сотрудников, приобретения собственного имущества и разработки программного обеспечения арендные платежи за помещения были снижены на 37%, за технику – 63%, за нематериальные активы – на 28%. Работы в этом направлении продолжаются, в 2007 г. предполагается полностью отказаться от аренды технических средств и программного обеспечения. В течение г.а Общество поэтапно снижало удельный вес арендных платежей в общем объеме затрат с 32% в январе до 21% в декабре 2008 г.

Также на предприятии наблюдается значительное увеличение амортизационных затрат. В связи с техническим перевооружением производственного процесса амортизация основных средств и нематериальных активов к концу г. возросла в два с половиной раза

(с 1,6 млн. р. до 4,2 млн. р.). Остальные затраты в целом остались без изменений.

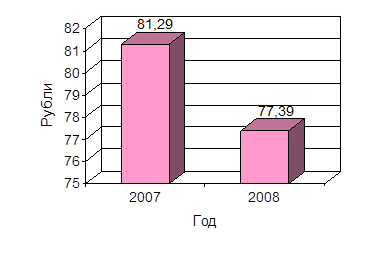

Изменение себестоимости 100 рублей выручки за 2007-2008 гг. представлено на рис. 4.

Рис. 4. Изменение себестоимости 100 рублей выручки

На данной диаграмме видно изменение себестоимости по годам. В 2008 г. себестоимость уменьшилась на 3,9 р. по сравнению с предыдущим годом. Это, прежде всего, свидетельствует об эффективном использования производственных ресурсов. Также, уменьшение себестоимости обусловлено повышением технического уровня оказания услуг, совершенствованием организации оказываемых услуг, а также изменением объема и структуры услуг Общества.

Проанализируем изменение материалоёмкости продукции, которая характеризует количество материальных затрат в стоимостном выражении, приходящееся на один рубль товарной (реализованной) продукции.

̨2007 =94,45/726,1=0,130 р.;

̨2008 =147,88/1124=0,132 р.

Можно сделать вывод, что материалоемкость за 2007-2008 гг. в целом осталась без изменений, т.е. на один рубль реализованной продукции приходится 0,13 рублей материальных затрат.

Главным финансовым результатом деятельности ЗАО «Платежная система «БелКарт» является получение прибыли. Общество за 2008 г. имело прибыль в размере 64,6 млн. р. Обществу на этот г. было дано поручение Наблюдательного совета (протокол от 25.08.2008 г. №19) по обеспечению прибыли в размере не менее 50 млн. р. По итогам работы видно, что данное поручение было выполнено и запланированный размер прибыли превышен

на 29,2 %.

Сравнение данных по прибыли в разрезе источников формирования и ее структуре в 2007-2008 гг. приведено в табл. 2 и на рис. 5.

Таблица 2

Прибыль в разрезе источников формирования

|

К-во Просмотров: 520

Бесплатно скачать Реферат: Анализ экономического состояния ЗАО Платежная система БелКарт

|