Реферат: Анализ финансовых результатов деятельности банка

Пч – чистая прибыль;

Кс – совокупный капитал.

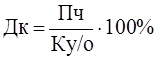

При проведении анализа эффективности деятельности украинского банка рекомендуется использовать показатель рентабельности, или дохода на капитал, который определяется по формуле:

,

,

где Дк – доход на капитал;

Пч – чистая прибыль;

Ку/о – оплаченный уставный капитал.

Этот показатель дает возможность определить эффективность использования средств собственником коммерческого банка.

Его оптимальное значение – 10-20%.

Важнейшим показателем доходности, применяемым в общемировой практике, кроме чистой процентной маржи является спрэд – разница между средним уровнем процента, полученного на активы, которые приносят доход, и средним уровнем процента, выплаченного по обязательствам банка.

,

,

где ЧС – чистый спрэд;

Пр/п – проценты полученные;

З – займы;

Пр/о – проценты оплаченные;

ДП – подпроцентные депозиты.

С помощью чистого спрэда определяется необходимая минимизированная разница между ставками по активным и пассивным операциям, которая дает возможность банку покрыть расходы, но не принесет прибыли (минимальное значение показателя - 0). Оптимальное значение чистого спрэда – не меньше 1,25%.

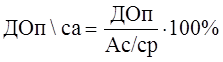

Степень зависимости банка от непроцентных доходов показывает коэффициент прочих операционных доходов на совокупные активы:

,

,

где ДОп/са – прочий операционный доход на совокупные активы;

ДОп – прочий операционный доход;

Ас/ср – средняя величина совокупных активов.

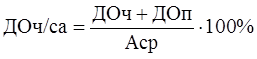

Рост данного коэффициента может свидетельствовать или об уровне диверсификации в оплате финансовых услуг, или о желании получить спекулятивную прибыль, или о стремлении замаскировать недостаточность основного банковского дохода от процента. Кроме перечисленных выше, рассчитывается коэффициент чистого дохода на величину совокупных активов:

,

,

где ДОч/са – чистый операционный доход на совокупные активы;

ДОч – чистый операционный доход;

ДОп – прочий операционный доход;

Аср – средняя величина активов.

Данный коэффициент отличается от коэффициента дохода на активы на величину непроцентных операционный расходов, оплаченных налогов и непредвиденных доходов (или убытков).