Реферат: Аудит операций по продаже готовой продукции

Введение. 3

Глава 1. Теоретические основы аудита продаж готовой продукции, товаров, работ, услуг. 4

1.1 Организация учета реализации готовой продукции. 4

1.2 Цель, задачи и информационная база аудита операций по продаже готовой продукции. 4

Глава 2. Аудит учета реализации готовой продукции в ООО «Регион Инвест-ХХI» 4

2.1 Характеристика деятельности предприятия. 4

2.2 Расчет уровня существенности и оценка системы внутреннего контроля 4

2.3 План и программа аудиторской проверки. 4

2.4 Отчет по результатам аудиторской проверки. 4

Заключение. 4

Список литературы.. 4

Введение

Вопросы проверки операций по отгрузке (отпуску) готовой продукции относятся к значимым областям аудита, оказывающим существенное влияние на достоверность финансовой (бухгалтерской) отчетности.

Аудит реализации готовой продукции - один из основных и наиболее важных вопросов при проведении аудиторской проверки на предприятии, так как готовая продукция - конечная цель производственной деятельности предприятия. Именно от правильного и строгого учета выпуска, отгрузки и реализации готовой продукции зависит успешность функционирования всего предприятия в целом, так как на готовой продукции замыкается весь производственно-технологический цикл. Поэтому повышение качества учета выпуска, отгрузки и реализации готовой продукции - узловой момент оптимизации внутрифирменного бухгалтерского учета, проводимой при помощи аудиторов.

????, ???????????? ???? ???????? ?????? ??????????? ? ???, ??? ????? ???????? ?????? ?????????? ?????????, ????????????? ? ??????????? ???? ???????? ? ?????? ????????? - ??? ?????? ????????? ?????????????? ???????, ? ?????? ? ????????? ???????????? ???????.???? ?????? ??????????? ? ????????????? ???????? ??????? ?????? ???????? ?? ??????? ??????? ?????????, ???????, ?????, ????? ? ?????????? ?? ???????? ???????? ??????????? ???????? ?????????? ??????? ?????????. ?????? ?? ???????????? ???? ??????, ???????? ???????? ???? ??????? ??????? ????????? ?????:- изучить теоретические основы аудита продаж готовой продукции, товаров, работ, услуг;

- разработать план и программу аудиторской проверки учета реализации готовой продукции;

- дать оценку результатов аудиторской проверки.

Глава 1. Теоретические основы аудита продаж готовой продукции, товаров, работ, услуг

1.1 Организация учета реализации готовой продукции

Заключительным этапом кругооборота средств предприятия, по результатам которого определяется эффективность его хозяйственной деятельности, является реализация выпущенной продукции (выполненных работ, оказанных услуг).

Готовая продукция - это конечный результат производственного цикла, предназначенный для продажи. Это изготовленные на предприятии изделия и полуфабрикаты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к продаже[1] .

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина РФ от 09.06.2001 №44н, готовая продукция и товары являются частью материально-производственных запасов организации[2] . Основные задачи учета готовой продукции определены п. 6 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 № 119н.

Бухгалтерский учет готовой продукции должен обеспечивать выполнение следующих задач[3] :

- осуществлять формирование фактической себестоимости готовой продукции;

- осуществлять контроль:

за правильным и своевременным документальным оформлением операций по поступлению и отпуску продукции;

за сохранностью готовой продукции в местах ее хранения и на всех этапах движения;

за своевременностью расчетов покупателей и заказчиков;

- контролировать выполнение сметы расходов, связанной с отгрузкой и реализацией продукции.

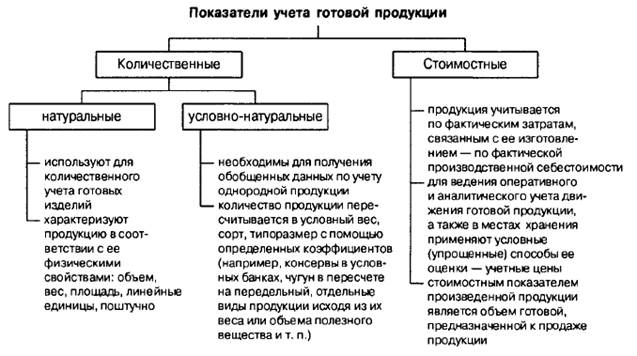

Учет готовой продукции осуществляется в количественных и стоимостных показателях (рисунок 1).

Рисунок 1 - Показатели учета готовой продукции

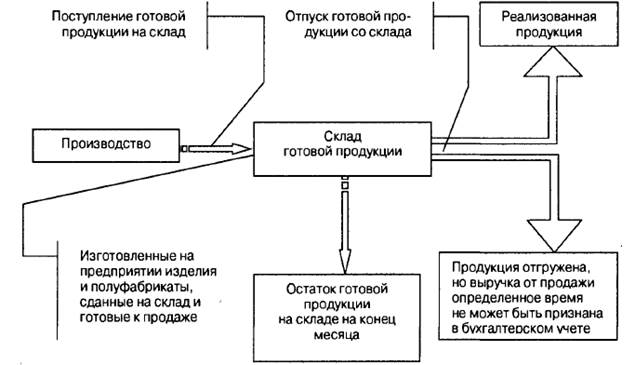

Задачи бухгалтерского учета готовой продукции решаются с помощью надлежащей документации и обеспечения правильной организации учета движения готовой продукции (рисунок 2).

Рисунок 2 - Движение готовой продукции

--> ЧИТАТЬ ПОЛНОСТЬЮ <--