Реферат: Банковские электронные услуги 2

В настоящее время существует несколько видов международных и российских платежных систем, являющихся собственно эмитентами и распространителями пластиковых банковских карт.

К международным платежным системам относятся следующие [7, c.18]:

• Еврокард (Euro Card);

• Виза (Visa);

• Мастеркард (Master Card);

• Европей (Europay);

• Циррус/Маэстро (Cirrus/Maestro);

• Дайнерсклаб (Diners Club);

• Юнион кард (Union Card).

Расширяя свое сотрудничество с «Мастеркард», «Еврокард» заключила соглашение с компаниями «Циррус» и «Маэстро» (Cirrus/Maestro), что позволило расширить ассортимент предлагаемых клиентам видов услуг за счет карт для получения наличных в банкоматах [8, c.27].

До сегодняшнего дня значительная часть коммерческой сети по приему карт международных платежных систем (кроме «Америкэн Экспресс») обслуживается компанией объединенных кредитных карт (КОКК), для которой чаще используется английская аббревиатура UCS (United Card Service).

Некоторые банки пошли по пути подписания агентских соглашений с зарубежными финансовыми институтами, т.е. начали предлагать своим клиентам пластиковые карты, эмитируемые иностранными" банками. До сих пор остаются сомнения в правомерности такой деятельности, прежде всего с точки зрения внутренних правил самой «Визы» и «Европей». Эта практика продолжается и в настоящее время.

В настоящее время на российском «пластиковом» рынке действуют одновременно две группы платежных систем: зарубежные (международные) и отечественные. Причем российские платежные системы, такие как «Сберкарт», «Юнион Кард» или «Золотая Корона», из-за дешевизны их тарифов опережают по количеству выданных в России карт ряд международных компаний.

За 2007-2009 гг. объем рынка пластиковых карточек в России вырос, и, полностью оправдав прогнозы аналитиков, достиг, по данным Центрального банка РФ, объема 103,5 млн. шт. Столь стремительный рост российского карточного рынка (около 36,77%) говорит о большой перспективности и привлекательности данного направления. За этот период увеличилось и число кредитных организаций, занимающихся эмиссией или эквайрингом банковских карточек. Теперь их стало 733 (более 60% всех российских банков). Объем операций по пластиковым карточкам также вырос — до 168,4 млрд долл., что на 62,26% больше, чем в 2006 г.

Основным сдерживающим фактором повсеместного использования банковских карточек остается отсутствие развитой инфраструктуры обслуживания. Однако в последние годы наблюдается активный рост количества банкоматов и точек розничной торговли, где можно оплатить покупки при помощи данного платежного инструмента, что также способствует росту количества держателей карточек.

Банки стали активнее использовать зарплатные проекты и начали работать не только с крупными компаниями, но и со средними и мелкими.

По корпоративным карточкам банки стараются предоставлять полный спектр услуг обслуживания и дополнительный сервис, как правило, включающий овердрафты по карточкам, интернет-банкинг и возможность оплаты счетов с телефона. Также широко распространена практика банков по льготному кредитованию таких клиентов, так как по ним банковские риски невозврата или просрочки платежа значительно ниже, чем по другим категориям клиентов.

Подавляющее большинство держателей карточек (72%) пользуются ими для получения заработной платы. Треть населения использует карточки для снятия наличных через банкомат. Пользователей банковских карточек больше в крупных городах. Так, зарплатными карточками в Москве и Санкт-Петербурге пользуются 40%, в иных городах — 26— 28%, в селах только 14%.

Широкое распространение получили потребительские кредиты, привязанные к пластиковым карточкам.

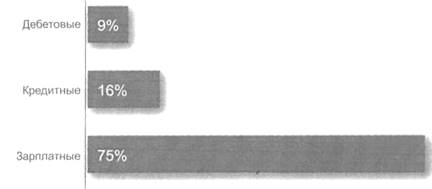

Зарплатные проекты до сих пор остаются одним из главных каналов продаж банковских карточек в России и составляют в среднем по рынку не менее 75—80% от общего объема их эмиссии (рис.1).

Рис. 1. Основное целевое использование банковских карточек для населения

Это достаточно большая величина и, безусловно, значимая. Более того, у некоторых банков этот показатель до сих пор составляет и вовсе 100%, что объясняется спецификой их работы на рынке и стратегией управления рисками.

В табл.1 приведены показатели развития платежной системы России. Таким образом, количество платежных карт, имитированных российскими кредитными организациями, в 2009 г. выросло в 1,38 раз. Общее количество операций, совершенных на территории России с использованием платежных карт составило на конец 2009 г. 1624697,2 тыс.ед., что по сумме составило 6449,7 млрд.руб.

Таблица 1

Основные показатели развития платежной системы России

| 2008 год | 2009 год | |

| Безналичные платежи в платежной системе России в разрезе используемых технологий | ||

| Количество платежей, тыс. единиц проведенных с использованием | ||

| - электронной технологии | 1294772,7 | 1718440,8 |

| - бумажной технологии | 377848,8 | 737227,6 |

| Объем платежей, млрд. рублей проведенных с использованием | ||

| - электронной технологии | 404034,6 | 691061,3 |

| - бумажной технологии | 41376,3 | 55014,9 |

| Основные показатели развития рынка платежных карт | ||

| Количество платежных карт, имитированных российскими кредитными организациями, тыс. единиц | 74762,2 | 103496,6 |

| В том числе: | ||

| - кредитных карт, тыс. единиц | 5659,6 | 8944,3 |

| Общее количество операций, совершенных на территории России с использованием платежных карт, тыс. единиц | 1198520,0 | 1624697,2 |

| В том числе: | ||

| - с использованием кредитных карт, эмитированных российскими кредитными организациями, тыс. единиц | 17833,0 | 32231,4 |

| Общий объем операций, совершенных на территории России с использованием платежных карт, млрд. рублей | 4396,7 | 6449,7 |

| В том числе: | ||

| - с использованием кредитных карт, эмитированных российскими кредитными организациями, тыс. единиц | 88,3 | 133,7 |

Развитие системы безналичных расчетов повсеместно приведет к сокращению доли наличных денег в денежной массе и снижению удельной доли их использования в платежном обороте.

На территории Сибири развитие пластиковых карт представлено в табл.2. Из таблицы видно, что в республике Бурятия высока доля операций по оплате товаров (более 12 %). В остальных регионах доля операций по оплате товаров колеблется от 1 % до 5 %.

В Кемеровской области совершается наибольшее количество операций по пластиковым картам, по сравнению с другими регионами Сибири. Но при этом, сумма операций больше в Новосибирской области.

По сравнению с Россией, удельный вес суммы операций по оплате товаров по пластиковым картам составляет более 10 % в общей сумме операций по картам.

Таблица 2

Развитие пластиковых карт на территории Сибири в 2009 г.

| Регион | Физические лица | Юридические лица | ||||

| Количество операций, ед. | Сумма операций, тыс. руб | Доля операций по оплате товаров, % | Количество операций, ед. | Сумма операций, тыс. руб | Доля операций по оплате товаров, % | |

| Алтайский край | 1 041 170 | 2 730 583 | 1,7 | 3 099 | 14 944 | 6 |

| Иркутская область | 1 707 109 | 4 249 330 | 2,5 | 15 876 | 170 645 | 38,6 |

| Кемеровская область | 2 928 322 | 5 564 712 | 2,3 | 14 588 | 193 328 | 1,7 |

| Красноярский край | 2 296 458 | 7 442 035 | 2,8 | 9 467 | 161 635 | 3,1 |

| Новосибирская область | 2 108 567 | 7 327 545 | 1,6 | 11 927 | 158 300 | 2,8 |

| Омская область | 1 882 245 | 3 136 333 | 3,5 | 33 712 | 61 697 | 17,7 |

| Республика Алтай | 22 739 | 86 694 | 1,3 | 1 208 | 17 121 | 1,4 |

| Республика Бурятия | 719 491 | 1 074 294 | 12,9 | 4 089 | 14 142 | 18,1 |

| Республика Тыва | 32 115 | 46 713 | 1,1 | 1 411 | 6 368 | 1,7 |

| Республика Хакасия | 165 895 | 648 136 | 0,5 | 1 388 | 12 021 | 3,3 |

| Томская область | 1 091 189 | 2 366 097 | 2,4 | 5 075 | 75 607 | 1,3 |

| Читинская область | 180 509 | 851 265 | 1,1 | 51 | 398 | - |

| Сибирь | 14 175 809 | 35 523 738 | 2,6 | 101 891 | 886 206 | 10,7 |

2.Современное состояние рынка банковских карт в России

Наиболее перспективным направлением развития карточного бизнеса является развитие безналичных операций, совершаемых с использованием банковских карт. Данное направление открывает новые перспективы перед держателями карт и приведет к росту комиссионных доходов банков. Осуществление безналичных расчетов существенно снизит расходы на обслуживание наличного денежного обращения и обработку бумажных платежных документов.

В России доля карточных платежей в ежедневных расчетах населения более чем в 10 раз ниже, чем за рубежом, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России.