Реферат: Банковское обслуживание физических и юридических лиц в коммерческом банке

- изучение демографических рисков (для новых социальных групп населения);

- анализ рынка розничных организаций (контрагентов, конкурентов);

- анализ специфики отдельных географических рынков [6, с. 50].

Данную стратегию могут позволить себе банки, имеющие необходимые финансовые, материальные и трудовые ресурсы и предоставляемые ими услуги отличаются высоким качеством и конкурентоспособностью. Стратегия диверсификации часто выражается во внедрении новых банковских услуг и на этой основе завоевание новых рынков.

Иными словами, банк должен быть ориентирован на определенные цели своей деятельности, такие как расширение ассортимента, номенклатуры и вида предоставляемых услуг, продавая их на уже завоеванных рыночных сегментах; расширение своих внутренних и внешних рынков; извлечение максимально возможной прибыли от предоставления традиционных услуг и оптимальная диверсификация (товарная и рыночная).

Выбор банком целей своей товарной политики зависит от ряда внутренних и внешних факторов. Среди этих факторов размер основного и оборотного капитала банка, численность, структура и уровень квалификации работающих, инфляция, налоги отчисляемые в бюджет, размер и условия получения межбанковских и централизованных кредитов, таможенная политика государства, степень развития первичного и вторичного фондового рынка и другие.

1.2. Анализ банковского сектора коммерческих банков России

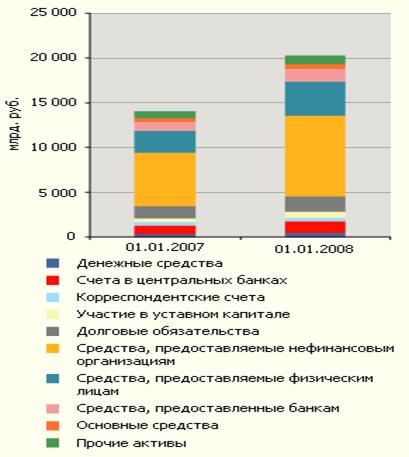

С момента системного кризиса 1998 г. структура размещения средств кредитными организациями претерпела радикальные изменения. После краха модели, основанной на работе на рынке ГКО, ключевым направлением размещения средств банков стали кредиты предприятиям (см. рис. 1), первоначально — связанным заемщикам, информация о бизнесе которых была доступна. По мере снижения уровня кредитных рисков в экономике расширялся и круг клиентов.

Рисунок 1 – Структура размещения средств банками

В этот период банковская система не играла существенной роли в стимулировании экономического роста: на 01.01.01 кредиты банков нефинансовым предприятиям составляли только 10,5% ВВП. На 01.01.08 корпоративный кредитный портфель составил около 26,5% ВВП, что позволяет банкам играть ощутимую роль в пополнении оборотных средств предприятий, а в ряде отраслей — и в финансировании инвестиционных проектов.

Положительная динамика ключевых показателей деятельности банков последних лет базируется на вовлечении сектора в финансирование инвестиций и потребления. Объем кредитов, предоставленных нефинансовым организациям и физическим лицам, увеличился на 52,0% (в 2006 году — на 47,3%, в 2005 году — 40,3%).

Корпоративное кредитование

На кредиты предприятиям приходится около 45% активов, прирост кредитного портфеля предприятиям в 2007 г. составил 3,2 трлн. руб. Однако значительная их часть носит краткосрочный характер и направляется на пополнение оборотного капитала и финансирование сделок по слиянию и поглощению. Доля банковских кредитов в структуре источников финансирования инвестиций в основной капитал составила в 2007 г. только 9,6% (см. рис. 2). В США доля банковских кредитов в структуре источников финансирования инвестиций достигает 40%, в странах ЕС — в среднем 42-45%, в Японии — 65%.

Рисунок 2 – Доля банковских кредитов в структуре источников инвестиций в основной капитал (млрд. руб.)

В России сохраняется высокая доля нерыночного финансирования инвестиций. Трансформация сбережений в инвестиции по-прежнему происходит не при посредничестве банковской системы, а на основе бюджетного финансирования, самофинансирования, перераспределения внутри крупнейших промышленных групп и на внутриотраслевом уровне (отчисления из резервных фондов министерств и ведомств, внутренние кредитные трансферты).

Кредитование малого бизнеса

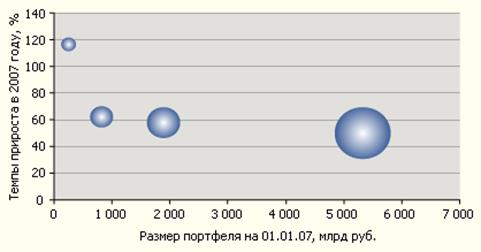

Кредитование крупных предприятий — одно из основных направлений размещения средств российскими банками. Однако сегмент кредитования малого и среднего бизнеса, который в 2007 г. по оценкам экспертов составил около 1,3 трлн руб., лидирует с точки зрения темпов прироста кредитных портфелей (см. рисунок 3).

Рисунок 3 – Кредитование малого бизнеса с точки зрения темпов прироста кредитных портфелей

Сдерживающее воздействие на развитие рынка оказывает необходимость трансформации экстенсивного типа роста в качественный. Препятствием для данного процесса являются непрозрачность заемщиков и отсутствие пригодного для кредитования залогового обеспечения. Ситуацию, когда малым предпринимателям проще взять беззалоговый потребительский кредит, чем кредитоваться по программам кредитования малого бизнеса, называют «парадоксом кредитования малого бизнеса». Исправить ситуацию могло бы посредничество микрофинансовых организаций, готовых в качестве «залога» использовать репутацию предпринимателя.

Для успешного развития рынка требуются и усилия государства, как в форме регулятора, так и в форме непосредственно своих институтов. Созданная 2007 году государственная корпорация «Банк Развития и внешнеэкономической деятельности (Внешэкономбанк)», в чьи приоритеты входит в том числе и поддержка малого и среднего предпринимательства, пока занимается более крупными проектами. Отметим, что в последнее время в этой области заметны существенные сдвиги, в частности в конце февраля — начале марта 2008 года, МЭРТом, по поручению Президента, была интенсифицирована работа по созданию программы развития малого бизнеса.

При кредитовании малого бизнеса банки сегодня сталкиваются с проблемами, характерными для любого сегмента кредитования на начальном этапе развития. Частично эти проблемы будут смягчаться по мере естественного созревания рынка. Но активная государственная политика в области развития SME может дать импульс для нового прорыва. В этом случае уже к 2010 г. портфель кредитов малому и среднему бизнесу может составить порядка 280 млрд. долл., в противном случае — лишь 168 млрд. долл. Активная стратегия предполагает формирование многоуровневой системы рефинансирования кредитов, выданных малому бизнесу. Успешный опыт по формированию такой системы уже имеется в сфере ипотечного кредитования: в случае с кредитованием малого бизнеса роль АИЖК может взять на себя Банк развития и внешнеэкономической деятельности.

Кредитование физических лиц

Банковский сектор остается доминирующим провайдером финансовых услуг для населения. На него приходится подавляющий объем операций по кредитованию населения, через кредитные организации проходит около половины расчетов населения с организациями, предоставляющими жилищно-коммунальные услуги и услуги фиксированной телефонной связи.

Потребительский бум последних лет существенно увеличил объемы кредитования физических лиц, доля которого в активах сектора за последние 7 лет выросла 2% до 16%. Розничные кредиты, достигшие в конце 2007 года 9,8% ВВП, играют не последнюю роль в наблюдаемом «перегреве» ряда сегментов потребительского рынка, где прирост спроса в 2-3 раза превышает динамику внутреннего производства. В наиболее развитых регионах до 45-50% увеличилось число кредитных сделок на рынке новых автомобилей и жилья эконом-класса, быстро развивается сегмент карточного кредитования. Доля доходов розничного сегмента бизнеса у крупнейших российских банков уже достигает 50%, хотя этот сегмент из-за существенных затрат на развитие филиальной сети, обучение персонала, а также высокой стоимости привлечения средств на депозиты является для них менее прибыльным по сравнению с обслуживанием крупного и среднего бизнеса.

Первое полугодие 2007 года завершилось ростом объема беззалогового кредитования и кредитования в форме овердрафта по кредитным картам на 31%. Всего по нашим оценкам, объем этих портфелей на 01.07.2007 составил порядка 71,1 млрд. долл. Хотя рост коснулся всех подвидов беззалоговых кредитов, наиболее активно выросли объемы кредитования по пластиковым картам (рост в 6,4 раза с начала 2006 г.), на втором месте по динамике — нецелевые кредиты (рост в 3,6 раза с начала 2006 г.).

Совокупный портфель российских автокредитов, по нашим оценкам, на 01.07.2007 составил около 11,9 млрд. долл. Рост во многом обусловлен позитивной динамикой самого автомобильного рынка. Несмотря на достаточно большие риски банков в автокредитовании, доля просроченной задолженности по данному виду не превышает 2,5%, причем роста объема плохих долгов параллельно с ростом портфеля не наблюдается.

Благодаря совместным усилиям государства (в сфере законодательства и пропаганды) и банков в 2005-07 гг. фактически с нуля создан ипотечный рынок. Успешное развитие ипотечного рынка во многом обусловлено усилиями государства по созданию инфраструктуры рынка. Заинтересованность государства объясняется тем обстоятельством, что ипотека, наряду с экономическими, позволяет решать важные социальные задачи.

В 2006 году рынок ипотечного кредитования вырос более чем в 4 раза по сравнению с 2005 годом. В 2007 году было выдано ипотечных кредитов на сумму 556 млрд. руб., что вдвое превысило объемы 2006 года, общий объем задолженности наконец года достиг 611 млрд руб. В качестве позитивного фактора можно отметить и невысокий уровень просроченной задолженности по ипотечным кредитам, по нашим оценкам ее уровень немногим превышает 0,6%. В 2006-2007гг. в России по-прежнему наиболее популярными являлись классические ипотечные кредиты (под залог приобретаемой недвижимости), хотя объемы по кредитам под залог имеющегося жилья значительно увеличились.

На ипотечном рынке выстраивается многоуровневая система рефинансирования ипотечных кредитов. На первом уровне — небольшие банки, выдающие кредиты по стандартам рефинансирующей организации и не имеющие прямого доступа к рынку облигаций или секьюритизации. На втором уровне — организация, выкупающая ипотечные закладные. Рефинансирующая организация выпускает облигации для финансирования новых покупок, либо проводит сделку по секьюритизации портфеля, либо уступает пул кредитов более крупной компании. Первоначально рефинансированием ипотечных кредитов в России занялось только государственное Агентство ипотечного жилищного кредитования (АИЖК), сегодня на рынке работают несколько рефинансирующих организаций, часть из которых — дочерние структуры крупных банков. Из-за отсутствия длинных денег у российских институциональных инвесторов и несовершенства законодательства о секьюритизации, финансирование ипотечного кредитования осуществляется за счет иностранных займов, что делает рост рынка чувствительным к внешней нестабильности.

Другой перспективный рынок — образовательное кредитование — пока не играет существенной роли в достижении целей банковского сектора. Согласно проведенному в 2006 году исследованию Росгосстраха, за последние три года потребительскими кредитами пользовались более 35% жителей России. Из них лишь 4% потратили полученные средства на обучение, в то время как более половины денег ушло на покупку крупной бытовой техники.

В целом российские банки достаточно консервативны в оценке рисков, связанных с вложениями в ценные бумаги. Периодически на российском фондовом рынке происходят глубокие коррекции, однако после кризиса 1998 г. и до последнего времени банкам удавалось избегать катастрофических потерь, связанных с реализацией фондовых рисков.