Реферат: Бюджетно-налоговая политика государства

- налогоплательщики

- объект налогообложения;

- налоговая база;

- налоговые льготы

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

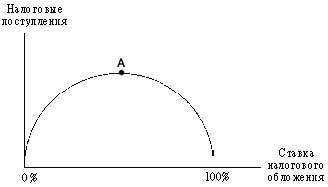

1.4 Кривая Лаффера

Вопрос о размерах критического налогообложения давно волнует политиков, ученых, практиков. Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет, американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Он попытался теоретически доказать, что при ставке подоходного налога выше 50% резко снижается деловая активность фирм и населения в целом. Основные точки для анализа:

ставка налога равна 0: поступлений в бюджет нет;

ставка налога равна 100%: поступлений в бюджет также нет (в легальной экономике никто не работает, все уходит в «теневую экономику»);

точка А: при этом значении достигается максимум поступлений в бюджет.

Рис.1. Кривая Лаффера

Если налоговая ставка превышает объективную границу (точка А), то налоговые поступления начнут уменьшаться. А. Лаффер доказал, что один и тот же по величине доход в государственный бюджет может быть обеспечен и при высокой, и при низкой налоговых ставках. Однако на практике идеи Лаффера использовать трудно, так как сложно определить, на левой или на правой стороне кривой находится экономика страны в данный момент. Так, из-за ошибки в этом определении «эффект Лаффера» не сработал в период президентства Рейгана: хотя снижение налогов и привело к росту деловой активности в стране, но оно затруднило реализацию социальных программ.

Конечно, трудно рассчитывать, что на основе только теории можно построить идеальную шкалу налогообложения. Теория должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологический фактор. Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. Вообще же считается, что высшая ставка подоходного налогообложения должна находиться в пределах 50-70%.

Налоги - это те же экономические нормативы, но только подлинно единые и стабильные, независящие от воли отдельных лиц.

Индивидуализация налоговых ставок, льгот и санкций запрещена, их можно дифференцировать по отраслям, производствам, регионам, но никак не по отдельным предприятиям.

Налоги относятся к классу экономических нормативов, они формируются по принципам, присущим нормативам. Например, ставку налога на прибыль можно рассматривать как норматив отчислений от прибыли в бюджет, но установленный на общегосударственном уровне.

Как мировой, так и отечественный опыт свидетельствуют о преимуществах налоговой системы перед любой другой формой изъятия части доходов граждан и предприятий в государственный бюджет.

Одно из этих преимуществ - правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами законами.

Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит.

А фиксированный размер ставок и их относительная стабильность способствует развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов.

2 Проблемы совершенствования налогообложения

2.1 Налогообложение в зарубежных странах (Франция)

Современные налоги Франции можно подразделить на три крупные группы: подоходные налоги, которые уплачиваются с дохода в момент его получения; налоги на потребление, взимаемые тогда, когда доход тратится; налоги на капитал, которыми облагается собственность, то есть овеществленный доход. Налоговая система страны нацелена в основном на обложение потребления, налоги на доходы (прибыль) и собственность весьма умеренны.

Ведущим звеном бюджетной системы Франции выступает налог на добавленную стоимость. Действительно, Франция — родина НДС. Он разработан в этой стране в начале 1950-х годов и действует с 1954 г. Именно во Франции существуют давние богатые традиции теоретического осмысления роли косвенных налогов в финансировании расходов государства.

В современных условиях, когда мы говорим об НДС, речь идет об общем налоге на потребление, который затрагивает все товары и услуги, потребленные или использованные на территории страны. Операции, связанные с внешним рынком (экспорт), от налога на добавленную стоимость освобождены. Лица, совершившие операции, относящиеся к экспортным, и уплатившие НДС, могут воспользоваться правом на возмещение. Что касается импортных операций, то они подлежат налогообложению согласно внутреннему праву.

Налог на добавленную стоимость зависит от характера совершаемой сделки и не принимает в расчет финансовое состояние налогоплательщик;!. Ставка налога не связана с ценой товара. Объектом налогообложения служит продажная цена товара или услуги. Кроме розничной цены сюда включаются сборы и пошлины, без самого НДС. Из общей суммы вычитается размер налога, уплаченного поставщикам сырья и полуфабрикатов.

Основная ставка налога — 18,6%. Повышенная ставка (22%) применяется к некоторым видам изделий (автомобили, кино фото товары, табачные изделия, парфюмерия, ценные меха). Пониженная ставка (5,5%) действует для большинства продовольственных товаров и продукции сельского хозяйства, для книг и медикаментов. Такая же пониженная ставка относится к отдельным видам услуг: туристические и гостиничные услуги, грузовые и пассажирские перевозки, зрелищные мероприятия, обеды для работников предприятий.

По рассматриваемому налогу существуют значительные льготы. Так, статьей 25 финансового законодательства 1991 г. установлено, что предприятия могут быть освобождены от уплаты налога на добавленную стоимость в том случае, если за предыдущий финансовый год их оборот не превысил 70 тыс. франков. В этом случае они пользуются режимом освобождения от НДС с начала года, следующего за отчетным.

Кроме того, от НДС освобождаются:

• деятельность государственных учреждений, связанная с выполнением административных, социальных, воспитательных, культурных и спортивных функций;