Реферат: Эффективность работы отдела маркетинга

- предположение о том, что работу компании необходимо сравнивать со средними показателями остальных фирм, нередко оказывается ошибочным. Деятельность компании необходимо сравнивать лишь с результатами ближайших к ней конкурентов;

- когда в отрасль входит новая фирма, доля рынка всех уже существующих компаний может сократиться. Снижение доли рынка не всегда означает, что фирма работает хуже конкурентов. Сокращение доли рынка зависит от того, насколько новая фирма затрагивает рынки сбыта уже существующих компаний;

- иногда сокращение доли рынка намеренно инициируется ради увеличения прибыли. Например, руководство может отказаться от неприбыльных продуктов или групп потребителей и тем самым увеличить доход компании;

- показатели доли рынка изменяются и по многим другим, менее значимым, причинам. Например, доля рынка зависит от того, когда происходит крупная распродажа — в конце одного месяца или в начале следующего. Не все перемены в состоянии доли рынка имеют маркетинговое значение.

Необходимо четко определять причины изменения доли рынка. Это могут быть отдельные товары, группы покупателей, регионы, и так далее. Анализ изменений доли рынка полезно проводить с четырех позиций:

Общая доля рынка =![]() , (1)

, (1)

где П — процент всех потребителей, которые совершают покупки в компании;

Л — процент покупок, которые покупатели совершают в компании, от общего числа покупок во всех компаниях (т.е. доля лояльных потребителей);

Р — средний размер покупки в компании, выраженный в процентах от средней покупки в средней компании;

Ц — средняя цена по компании в процентах от средней цены по всем компаниям.

Представим себе, что доля рынка компании, выраженная в абсолютных значениях, за определенный период сократилась. Представленное выше выражение подсказывает четыре возможные причины такого изменения: компания потеряла некоторых своих покупателей (меньшее проникновение на рынок); покупатели сократили закупки продукции компании (снижение лояльности потребителей); оставшиеся покупатели покупают меньше (уменьшение размеров потребителей), и/или цена, которую взимает компания, «поехала» в сравнении с ценами конкурентов (снижение разборчивости в цене).

Анализ ежегодных планов требует контроля расходов, направленных на достижение поставленных целей. Основной показатель, который необходимо постоянно контролировать, — это соотношение маркетинговых затрат и объема продаж.

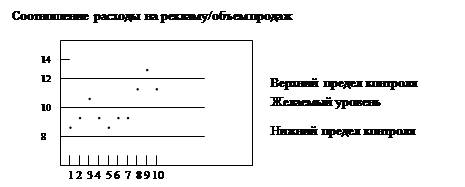

Все эти показатели маркетинговой деятельности должны контролироваться. В нормальной ситуации они могут немного колебаться, однако отклонения, выходящие за рамки допустимых величин, могут стать причиной проблем в недалеком будущем, и оставлять их без внимания не рекомендуется. Колебания каждого соотношения по периодам обычно отслеживают с помощью диаграммы контроля представленной на рисунке 1, показывающей, что расходы на рекламу, скажем, в 99 случаях из 100 колеблются в пределах от 8 до 12%.[3] Однако, в девятом периоде отклонение

|

????????? ??????? ?????????? ????????.

Рис. 1. Модель диаграммы контроля

Объяснить данную флуктуацию позволяет одно из следующих предположений:

- компания по-прежнему контролирует свои затраты, и данная ситуация — один из редких случаев «выхода за рамки». Исследование внешней или внутренней среды на предмет изменений производить не стоит, однако существует некоторый риск — изменение все-таки имело место, и тогда компания окажется в числе отстающих.

- компания утратила контроль над затратами и должна найти причину. Исследование следует провести. Тут тоже есть риск - можно ничего не обнаружить и потратить время и деньги впустую.

Соотношения затрат и объемов продаж следует рассматривать с точки зрения общего финансового состояния, чтобы определить, как и где компания делает свои деньги. Маркетологи все чаще пользуются финансовым анализом, для разработки не только эффективных с точки зрения объемов продаж, но и высокоприбыльных стратегий.

Многие системы оценки, применяемые в компаниях, имеют скорее качественный, нежели количественный характер. Рассмотрим две такие системы рыночной оценки, контролирующие «температуру» компании и позволяющие заранее предупредить о надвигающейся опасности.

Первая, оценка по покупателям, рассматривает работу компании в динамике, на основании следующих показателей:

- количество новых покупателей;

- количество неудовлетворенных покупателей;

- потерянные покупатели;

- осведомленность целевого рынка;

- предпочтения целевого рынка;

- относительное качество продукции;

- относительное качество обслуживания (сервиса).

По каждому показателю должны быть установлены нормы, и когда текущие величины выходят за допустимые рамки, руководство компании должно предпринять корректирующие воздействия.

Второй системой является оценка по акционерам. Компании должны постоянно следить за настроением представителей заинтересованных групп: рабочих, поставщиков, банков, дистрибьюторов, розничных торговцев и собственных акционеров. Здесь также необходимо установить нормы для каждой группы и принимать меры, как только одна из них считает, что ее интересами пренебрегают.

2.1.2. Контроль прибыльности

Вот некоторые сведения из исследования прибыльности ряда предприятий. Было обнаружено, что 20-40% товаров отдельных организаций неприбыльны, до 60% расходов идут им в убыток. Исследование показало, что во многих фирмах более половины контактов с покупателями не приносят прибыли, еще 30-40% дают лишь минимальный результат. Основная масса прибыли компаний формируется за счет всего лишь 10-15% контактов с покупателями. Исследование прибыльности системы отделений одного регионального банка дало довольно неожиданные результаты: 30% всех отделений были убыточными[4] .

Очевидно, что компании должны измерять прибыльность своих продуктов; территорий, на которых осуществляется сбыт; групп покупателей; сегментов рынка; каналов сбыта и размеров партий заказов. Такая информация позволяет руководству фирмы определить, необходимость расширения, сокращения или прекращения производства конкретных товаров и различных маркетинговых действий.