Реферат: Економіко-математичне моделювання процесу ціноутворення на ринку опціонів

![]()

для будь-яких фіксованих значень Т , K , r , σ . Зменшення безризикової ставки спричиняє зростання впливу операційних втрат і вплив операційних втрат є найбільшим, коли ставка дорівнює нулю, тобто

![]()

![]()

для будь-яких фіксованих значень Т , K , σ , λ .

Збільшення ціни реалізації K приводить до збільшення впливу операційних витрат, тобто

![]()

для будь-яких фіксованих значень Т , r , σ , λ .

При збільшенні строку дії Т опціонного контракту при невеликих значеннях безризикової ставки r вплив операційних витрат зростає, тобто

![]()

для будь-яких фіксованих значень K , σ , λ .

Виявлені закономірності свідчать, що вплив операційних витрат є вагомим і їм не можна нехтувати, особливо враховуючи те, що при великих обсягах торгівлі навіть невеликі значення корекцій C λ −CBS суттєво впливають на кінцевий результат. Тому запропонована автором модель має важливе значення для правильної оцінки опціону, оскільки враховує ціну виконання продавцем опціону хеджуючих стратегій і, таким чином, дозволяє знизити ризики, пов’язані з продажем опціону.

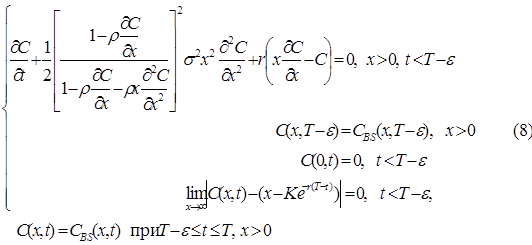

Інша проблема, пов’язана з програмною торгівлею, викликана появою ефекту зворотнього зв’язку. Модель, що враховує наявність на ринку програмної торгівлі, була отримана К. Сіркаром та Дж. Папаніколау:

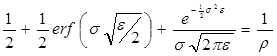

де ρ - питома вага програмних торговців на ринку, ε - коефіцієнт згладжування, що знаходиться з наступного рівняння:

Наведена нелінійна кінцево-крайова задача немає точного розв’язку.

В дисертації запропоновано метод знаходження наближеного аналітичного розв’язку при довільному значенні питомої ваги програмної торгівлі, який базується на комбінації методів Роте та Бубнова-Гальоркіна.

Ідея методу знаходження наближеного аналітичного розв’язку полягає в розбитті часу дії опціону на n рівних частин.

На кожному і -ому часовому шарі наближений розв’язок шукається у вигляді:

![]()

а відповідні коефіцієнти Аі з умови, щоб нев’язка

задовольняла наступну умову:

M >0 - деяке достатньо велике число, яке залежить від К , і таке, що C (x,t ) =CBS (x,t ) = x-Ke-r (T-t ) при х ≥ М .

Отримані формули для знаходження коефіцієнтів Аі дозволяють знаходити значення ціни опціону на будь-якому часовому шарі.

В результаті проведеного дослідження було з’ясовано, що наявність на ринку програмної торгівлі спричиняє зростання ціни опціону і чим більшою є питома вага програмних торгівців, тим більший ефект зворотнього зв’язку. Зауважимо, що оскільки в нашій країні ринок строкових контрактів лише формується, на ньому ще немає торговців цінними паперами, які б вели програмну торгівлю, тобто ρ =0. В розвинених країнах відсоток цих торговців є значним і тому, як показують отримані результанти, їм не можна нехтувати.

У розділі 3 “Реалізація розроблених моделей ціноутворення з використанням сучасних інформаційних технологій” проілюстровані закономірності, властиві процесу ціноутворення для опціонів з різними параметрами, та проведена числова апробація запропонованих моделей на прикладі фондових і валютних опціонів, які використовуються на фінансовому ринку України.