Реферат: Експертна оцінка ринкової вартості фінансових інструментів та моделювання ставки дисконтування з урахуванням ризику

Саме показник – вартість капіталу, або ставка дисконтування, і містить в собі всі ризики пов’язані з інвестуванням в даний цінний папір.

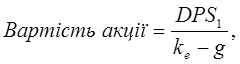

В свою чергу формула Гордона виглядає наступним чином:

|

де:

DPS1 – дивіденди на одну акцію в наступному періоді;

k e – вартість капіталу;

g – сталий показник темпів росту дивідендів.

Формула Гордона використовується за умов стабільного приросту дивідендів на акцію, коли фірма виплачує дивіденди, та знаходиться в „стійкому” стані. Дана формула – це модифікація формули вартості активу котрий генерує стабільний грошовий потік безкінечно.

Надалі, спеціалістами було розроблено багато модифікацій даних формул, побудовані моделі для розрахунку вартості акцій компаній котрі не виплачують дивіденди. Дані моделі використовують в чисельнику значення чистого грошового потоку фірми і відповідно ставка дисконтування в різних моделях знаходиться по різному.

2. Моделювання ставки дисконтування з урахуванням ризику, метод середньозваженої вартості капіталу (WACC)

Ставка дисконту характеризує норму прибутку, за якою майбутні грошові надходження приводяться до теперішньої вартості на момент оцінки. Вона враховує премію за ризик інвестування коштів в оцінюване підприємство: чим більшим є ризик, тим ставка дисконтування буде вищою.

Загальна формула для знаходження ставки дисконту виглядає так:

r = rf + I + i + re

де:

r – ставка дисконтування;

rf - безризикова ставка, зазвичай ставка за облігаціями внутрішнього державного займу;

І – премія за ліквідність;

і – темпи інфляції;

re – реальна ставка проценту.

Дана формула може використовуватись для розрахунку ставок дисконтування як при визначенні вартості акцій, так і при визначенні вартості облігацій.

Також існують більш складні моделі для розрахунку ставки дисконтування для визначення ціни акцій. До них належать: Модель середньозваженої вартості капіталу (WACC), Модель оцінки вартості капітальних активів (CAPM) та Арбітражна модель оцінки (APM).

2.1 Модель WACC

Важливим елементом оцінки вартості підприємства є визначення вартості капіталу, який є в його розпорядженні. Або іншими словами – ставки дисконтування грошових потоків котрі генерує актив, в даному випадку – компанія. Якщо ми розрахуємо справедливу вартість компанії то і зможемо тоді знайти справедливу вартість її однієї акції. Інакше кажучи, це винагорода, за яку капіталодавці погоджуються вкладати кошти в дане підприємство. Згідно із сучасними тенденціями в теорії і практиці фінансової діяльності вартість капіталу підприємства рекомендується розраховувати на основі використання так званої моделі середньозваженої вартості капіталу (Weighted Average Cost of Capital = WACC):

![]() ,

,

де Квк — очікувана ставка вартості власного капіталу; Кпк — очікувана ставка вартості позичкового капіталу; К — сума капіталу підприємства; ВК — сума власного капіталу; ПК — сума позичкового капіталу.

Середньозважена вартість капіталу показує середню дохідність, якої очікують (вимагають) капіталодавці (власники та кредитори), вкладаючи кошти в підприємство. Вона залежить від структури капіталу, а також ціни залучення капіталу від власників і кредиторів. Зазначену модель можна деталізувати, виокремивши власний і позичковий капітал. Зокрема, вартість власного капіталу можна розраховувати в розрізі капіталу, залученого в результаті емісії простих і привілейованих акцій, реінвестованого прибутку тощо. Позичковий капітал можна поділити на короткострокові та довгострокові банківські позички, комерційні позички, облігаційні позички та ін.

Очікувана ставка вартості позичкового капіталу визначається на основі аналізу фінансових відносин підприємства з його кредиторами і включає всі витрати, пов’язані із залученням позичкового капіталу, в т. ч. процентні платежі, дизажіо, різного роду збори тощо. Ця ставка може відповідати кредитній ставці, за якою підприємство залучає (чи може залучити) кредити. За наявності відповідних розрахункових даних ставка вартості позичкового капіталу може обчислюватися за методом внутрішньої норми прибутковості (IRR).

Перед фінансистами досить часто постає питання, як розрахувати вартість позичкового капіталу в частині забезпечення наступних витрат і платежів, поточних зобов’язань за розрахунками тощо, на які не нараховуються проценти (та інші платежі) за їх користування. Можливі два варіанти вирішення цієї проблеми:

· згадані складові позичкового капіталу не враховуються при визначенні WACC, тобто в процесі розрахунків загальна сума капіталу зменшується на ці позиції;

· урахування зазначених позицій на рівні з іншими фінансовими зобов’язаннями, при цьому застосовується нульова ставка залучення цієї частини капіталу.