Реферат: Експертна оцінка ринкової вартості фінансових інструментів та моделювання ставки дисконтування з урахуванням ризику

5) при визначенні впливу дивідендної політики на курс акцій;

6) при визначенні ставки капіталізації чи дисконтування в процесі оцінки вартості підприємства.

Висновки

Знаходження поточної ринкової вартості (або справедливої вартості) будь-якого активу, а тим паче, фінансового інструменту представляє собою одну з найважливіших складових життя ринкових відносин, де ціну на товар визначає ринковий попит та пропозиція.

Найбільш популярними методиками в світі справедливо вважаються: методика знаходження справедливої вартості фінансового активу в порівнянні з аналогічними, та дохідна методика, котра базується на постулаті котрий гласить: „Вартість будь-якого активу – це сума приведених грошових потоків котрі здатен згенерувати цей актив, які продисконтовані по ставці яка є функцією від ризику інвестування в цей актив”.

Порівняльний підхід ґрунтується на порівнянні фінансового інструменту котрий оцінюється з іншими аналогічними інструментами, з їх показниками та ринковою вартістю.

Поширені три основних види мультиплікаторів, це: дохідні (або фінансові) мультиплікатори, мультиплікатори котрі базуються на балансовій вартості активів та натуральні показники.

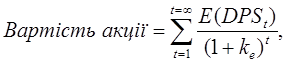

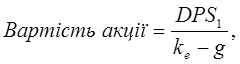

Як вже зазначалося, дохідний підхід ґрунтується на постулаті про те що вартість будь-якого активу – це сума приведених грошових потоків котрі здатен згенерувати цей актив, які продисконтовані по ставці яка є функцією від ризику інвестування в цей актив. Даний постулат знайшов своє відображення в Моделі дисконтування дивідендів та в формулі Гордона.

Модель дисконтування дивідендів в загальному вигляді виглядає так:

|

де:

DPSt – дивіденди на одну акцію в періоді t;

k e – вартість капіталу.

Саме показник – вартість капіталу, або ставка дисконтування, і містить в собі всі ризики пов’язані з інвестуванням в даний цінний папір.

В свою чергу формула Гордона виглядає наступним чином:

|

де:

DPS1 – дивіденди на одну акцію в наступному періоді;

k e – вартість капіталу;

g – сталий показник темпів росту дивідендів.

Ставка дисконту характеризує норму прибутку, за якою майбутні грошові надходження приводяться до теперішньої вартості на момент оцінки. Вона враховує премію за ризик інвестування коштів в оцінюване підприємство: чим більшим є ризик, тим ставка дисконтування буде вищою.

Згідно із сучасними тенденціями в теорії і практиці фінансової діяльності вартість капіталу підприємства рекомендується розраховувати на основі використання так званої моделі середньозваженої вартості капіталу (Weighted Average Cost of Capital = WACC):

![]() ,

,

де Квк — очікувана ставка вартості власного капіталу; Кпк — очікувана ставка вартості позичкового капіталу; К — сума капіталу підприємства; ВК — сума власного капіталу; ПК — сума позичкового капіталу.

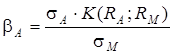

Модель САРМ характеризує процес формування ринкової ціни окремих цінних паперів (інших об’єктів реальних і фінансових інвестицій) за умов досконалого ринку капіталів та з урахуванням систематичного ризику (b-коефіцієнту), який не підлягає диверсифікації.

За наявності заданих показників, b-коефіцієнт (систематичний ризик інвестицій в актив А рекомендується розраховувати за таким алгоритмом:

.

.

Значення b-коефіцієнта слід інтерпретувати таким чином:

· якщо b = 1, то ризик інвестицій в аналізований актив знаходиться на рівні ринкового, а отже, і премія за ризик буде наближеною до середньоринкової ставки дохідності;

· якщо b > 1, то вкладення в актив вважатимуться такими, яким властивий вищий, ніж середньоринковий рівень ризиковості, а отже, інвестори вимагатимуть більшу, ніж середньоринкову норму дохідності;

· якщо b < 1, то це свідчить про нижчий за середньоринковий ризик інвестицій в аналізований актив, як наслідок — премія за ризик, на яку сподіватиметься інвестор буде меншою, ніж середньоринкова;