Реферат: Финансовые инструменты (Financial Instruments. Teaching materials of the course)

Представьте себе, что в вашем портфеле акции всего лишь одной очень крупной компании, занимающейся международным бизнесом. Какие факторы определяют риск ваших инвестиций? Во-первых есть макроэкономические факторы, такие как инфляция, налоги, процентные ставки, обменные курсы и т.д. Затем надо добавить еще и те факторы, которые присуще именно этой компании: насколько опытны и умны персонал этой компании, насколько талантливы менеджеры этой компании и т.д. Первые – факторы рыночного риска - это те факторы, которые оказывают воздействие на все компании, а вторые, определяющие специфичный риск – это те факторы, которые непосредственно влияют только на данную компанию не оказывая практически никакого воздействия на другие фирмы.

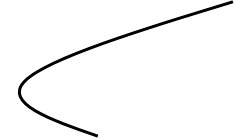

Очевидно, что избавиться от рыночного риска никаким образом нельзя, а вот при помощи эффективной диверсификации можно оказывается достаточно успешно избавиться от специфичного риска. При этом, чем больше различных компаний сидят в Вашем портфеле, тем больше устраняется доля специфичного риска. Но это не означает, что инвесторы всегда пытаются покупать как можно больше различных компаний: эмпирические исследования показывают, что в хорошо диверсифицированном портфеле предельная полезность каждой новой добавленной акции в понижении риска портфеля уменьшается. Другими словами после определенного количества различных компаний уже становится нецелесообразно дальнейшее диверсифицирование. Считается на сегодня, что для эффективной диверсификации около 20 компаний достаточно.

σ

σ

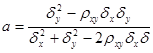

![]() специфичный

специфичный

Рис. 3.1 Риск портфеля риск

![]()

![]() как функция от количества

как функция от количества

различных акций в портфеле рыночный риск

![]() n

n

Рыночный риск также называют систематичным или недиверсифицируемым риском, а специфичный риск – уникальным , несистематичным или диверсифицируемым риском. Эффективность диверсификации является очень старым понятием, но как извлечь максимальную выгоду от диверсификации человечество узнало не так давно: всего лишь полвека назад с появлением на свет теории выбора портфеля . Эта теория показывает, каким образом максимизировать компенсацию рынка за единицу риска. Об этом подробно поговорим в следующей теме.

Тема 4. Теория выбора портфеля.

4.1 Вместо введения.

??? ???? ????? ???????? ?? ????????? ??????????? ? ?????? ????????????. ????? ???? ????? ?????? ??? ????, ??? ?????? ????????? ????????? ?????? ???????? ??????????? ????????? ???????? χ ? ?? ?????????:

Где E ( χ ) – матожидание случайной величины χ, VAR ( χ ) – дисперсия случайной величины χ, а а – константа.

4.2 Максимизация ожидаемой прибыли портфеля.

В условиях рыночной экономики инвесторы, также как и все другие субъекты экономики имеют бюджетные ограничения и решают для себя проблему оптимального распределения своих инвестиционных ресурсов. Любая инвестиция характеризуется ожидаемой отдачей и определённым уровнем риска. С одной стороны, при прочих равных условиях, инвестор стремится максимизировать ожидаемую прибыль, а с другой минимизировать риск.

??? ????????? ?????????? ???????? ?? ???? ????????????, ??????????? ???????? ??????? ????? ?????????? ?????????????. ???????? ???????? ????? ??????? а% ????? ??????? ? ?????????? х , ? b % - ? у . ???????? ???????? ?? ??, ??? а=1- b . ?????????????? ???????? ??????? ?? ???? ???????? ????? ???????????????? ????????? ???????? ?? ?????? ?????????? ??????????:

Где Е( Rp ) – ожидаемая прибыль на весь портфель, Ry – на инструмент у , а Rx – на инструмент х . Поскольку инвестор принимая решение о приобретении того или иного инструмента имеет информацию, даже если и сугубо индивидуальную, о том какую отдачу (в процентах) ожидать на свои капиталовложения в данный инструмент, то он решая проблему максимизации прибыли на инвестиции может просто вложить все 100% своих ресурсов в тот инструмент матожидание прибыли на который выше, чем у остальных.

С другой стороны инвестор, управляющий портфелем ценных бумаг стремится минимизировать риск. Теория выбора инвестиционного портфеля Марковитца [51] [8] отвечает на вопрос каким образом распределить имеющиеся ограниченные инвестиционные ресурсы между доступными финансовыми инструментами так, чтобы уровень риска всего портфеля был минимальным, а ожидаемая прибыль на единицу принимаемого риска была бы максимальной.

4.3 Минимизация риска портфеля.

Рассмотрим тот же самый портфель из двух финансовых инструментов х и у . Уровень риска каждого из них, то есть среднеквадратичное отклонение матожидания прибылей по ним, вычислить не трудно и, поэтому, эти величины мы рассматриваем как изначально известные. В таком случае дисперсия, отражающая уровень риска всего портфеля в целом будет равна:

??? VAR ( Rp ) ? ????????? (??? ?????????????????? ??????????, ??????? ?? ?????? ????? ? ????? ??????????? ?????????? ??? σ 2 , ?????????? ?????? ???????? ????? ??? ???????? ???????????? ??????????) ??????????? ???????? ?? ????????. ????????? ?????????? ????????? ?? ?????:

Следующие преобразования используют простые свойства матожидания и дисперсии, которые Вы должны уже знать из курсов статистики, теории вероятностей и эконометрии. Итак раскрываем скобки:

??????? E [( Rx - E ( Rx )( Ry - E ( Ry )] ?????????? ???????????, ??????? ?? ????? ?????????? COV ( Rx , Ry ) . ?? ???????? ?? ????? ???????????? ???????????? ?????????? ????? ???????????????? ?????????? ?????????? ? ???????????? ?????????? ??????? ?? ???, ?? ???? COV ( x . y )= ρxy σx σx , ????????????? ???? ????? ????????, ?????????? ?? а% ?? ??????????? х , ? ?? b % (??? ?? (1-а)% ) ?? ??????????? у ????? ?????:

??? ??:

Подставив 1-а вместо b мы получим квадратное уравнение с одним неизвестным а . Поскольку мы решаем задачу минимизации риска (или дисперсии) всего портфеля в целом, выраженного в σ р 2 или в VAR ( Rp ) , то взяв первую производную (которая будет уже полиномом первой степени) дисперсии портфеля относительно переменной а и приравняв её к нулю мы можем найти при каком значении а риск портфеля будет минимальным. Другими словами мы можем определить как нужно распределить инвестиционные ресурсы между двумя доступными финансовыми инструментами так, чтобы риск всего портфеля был минимальным. Сделав это Вы должны получить:

|

Таким образом проблема формирования портфеля, при котором максимизируется ожидаемая прибыль на единицу риска, из доступных ценных бумаг решена. Обратите внимание, что в формуле для дисперсии портфеля отрицательным может быть только 2 abρxy σx σy из-за того, что там есть коэффициент корреляции, а кроме него, заметьте, всё является как минимум неотрицательным. Поэтому, чтобы минимизировать риск всего портфеля в целом необходимо выбирать такие инструменты коэффициент корреляции для которых будет очень маленьким. В таком случае значение 2 abρxy σx σy будет очень маленьким, а в лучшем случае отрицательным.

4.4 Графическое представление теории.

Чтобы посмотреть каким образом корреляция между матожиданиями прибылей влияет на формирование портфеля рассмотрим опять же случай с двумя инструментами х и у , весовые доли которых в рассматриваемом портфеле равны a и b соответственно. Вспомните, что коэффициент корреляции может быть не более единицы и не менее минус единицы. Если коэффициент корреляции равен единице, то дисперсия ожидаемой прибыли портфеля будет описываться простым квадратным уравнением:

? ????? ?????? ??????????? ?????????? ????????? ???????? ?????? ??????????? ????? ????????? ????? ??????? ???????? ?????????? σp = aσx + bσy ? ?????? ????? ?????????????? ????????.

Если коэффициент корреляции ожидаемых прибылей равен минус единице, то аналогично, дисперсия ожидаемых прибылей портфеля будет также описываться простым квадратом, но уже не суммы, а разницы взвешенных стандартных отклонений, а стандартное отклонение ожидаемой прибыли на портфель будет соответственно σp = aσx - bσy , но обратите внимание на то, что в обоих случаях все переменные являются как минимум не отрицательными. В этом случае, коэффициент корреляции равен –1, оказывается возможно создать совершенный хэдж или принять совершенную хэджевую позицию[9] .

Для значений коэффициента корреляции в интервале (-1;1) график будет иметь параболический вид как показано на рисунке 2.1: чем больше будет коэффициент корреляции, тем ближе будет парабола к прямой АВ, а чем меньше – тем ближе к ломаной АСВ.

![]() E(Rp ) Рисунок 4.1

E(Rp ) Рисунок 4.1

![]()

![]() E(Rx ) А Теория портфеля

E(Rx ) А Теория портфеля

ρx , y =-1

С ρx , y =0.3

С ρx , y =0.3

ρx , y =1

![]()

![]() В

В

![]() E(Ry )

E(Ry )

σу σх σp

Здесь в точке С достигается совершенный хедж: положительная ожидаемая прибыль при нулевом риске – совершенная беспроигрышная ситуация для инвестора. Существование такой ситуации (зачастую означающей существование арбитража) практически невозможно в реалии. Во-первых потому, что практически невозможно найти два инструмента с коэффициентами корреляции ож?