Реферат: Финансовые службы предприятий

Алчевск 2001

Финансовые службы предприятий , их роль, задача в планировании финансовой деятельности .

Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением является финансовый отдел. Его структура и численность зависят от организационно-правовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

Характер хозяйственной деятельности и объем производства определяют величину денежного оборота, количество платежных документов, связанных с расчетами с другими предприятиями — поставщиками и покупателями (заказчиками), с коммерческими банками, другими кредиторами, бюджетом. Количество работающих влияет на объем кассовых операций и расчетов с рабочими и служащими.

Основные направления финансовой работы на предприятии — финансовое планирование, оперативная и контрольно-аналитическая работа.

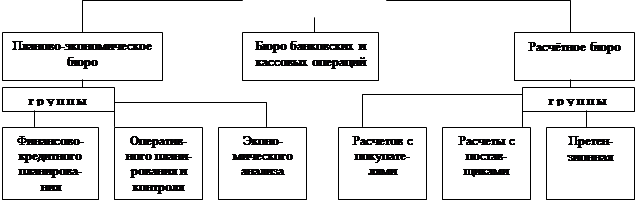

На небольших предприятиях финансовая работа может выполняться финансовым сектором в составе финансово-сбытового отдела или бухгалтерии. На крупных предприятиях финансовый отдел состоит из нескольких групп (бюро), за которыми закреплены определенные функции. Начальник отдела подчинен непосредственно руководству предприятием (см. схему1.1).

Приведенная структура финансового отдела в целом соответствует содержанию той финансовой работы, которую необходимо выполнять на предприятии для финансирования всех затрат предприятия и осуществления расчетов. Но она в значительной степени консервирует недостатки, присущие управлению предприятием в прежних дорыночных условиях хозяйствования.

|

|

До недавнего времени финансовая работа на предприятии сводилась к чисто оперативным задачам — оформлению расчетных, и платежных документов, организации расчетов с другими предприятиями, бюджетом, банком, рабочими и служащими. Типовым положением об организации финансовой работы, которое определяло задачи и функции финансовых служб на государственном предприятии, на финансовые отделы возлагались разработка финансовых показателей в пятилетнем финансовом плане предприятия, оценка проектов перспективного плана в целях принятия более напряженных финансовых заданий и увеличения внутренних финансовых ресурсов предприятия, составление годовых финансовых планов предприятия. Но права предприятий в области финансового планирования были формальными в условиях отраслевой системы управления народным хозяйством.

Пятилетний финансовый план государственного предприятия определялся заданиями отраслевого министерства, годовые финансовые планы, утверждаемые предприятием самостоятельно, тем не менее составлялись на основе контрольных цифр по объему реализуемой продукции, номенклатуре важнейших изделий, сумме прибыли, рентабельности, платежам в бюджет, доводимыми до предприятий вышестоящими организациями, и согласовывались с ними. Распределение и использование прибыли, оставляемой в распоряжении предприятий, регламентировалось, а в период перехода предприятий на полный хозрасчет — регулировалось нормативами отчислений в фонды экономического стимулирования и лимитами капитальных вложений.

Настоящей заинтересованности в улучшении финансовых результатов хозяйствования, мобилизации резервов при составлении финансового плана у предприятий и не могло возникнуть, так как значительная часть амортизационных отчислений и прибыли изымалась министерствами в централизованные фонды и перераспределялась между другими предприятиями. В период1986-1990 гг. объем финансовых ресурсов, перераспределяемых через министерства, даже возрос по сравнению с предыдущими пятилетками.

На многих предприятиях, входивших в состав крупных объединений, вообще не существовало финансовых служб, а оформлением расчетных и платежных документов занималисьодин-два человека из числа работников бухгалтерии.

В современных условиях хозяйствования финансовая работаприобретает качественно новое содержание, что объективно связано с изменением отношений собственности и становлением предприятий различных организационно-правовых форм, основанных на негосударственных формах собственности, приватизацией государственных и муниципальных предприятий,самостоятельностью предприятий как хозяйствующих субъектов, в том числе и в области внешнеэкономической деятельности.

На МП (индивидуальных частных или товариществах с ограниченной ответственностью) с небольшими оборотами и незначительной численностью работающих функции финансиста могут быть объединены с функциями бухгалтера, но на более крупных предприятиях, особенно в форме акционерных обществ открытого или закрытого типа, наличие финансовой службы в системе управления предприятием необходимо.

В рыночных условиях хозяйствования важнейшими задачами финансовых служб являются не только выполнение обязательств перед бюджетом, банками поставщиками, работниками предприятия, всех остальных финансовых обязательств, организация расчетов, контроль за использованием собственных и заемных средств, но и организация финансового менеджмента, который включает все перечисленные задачи и содержит качественно новые.

Кратко финансовый менеджмент можно определить как организацию управления финансовыми потоками в целях наиболее эффективного использования собственного и привлеченного капитала и получения максимальной прибыли . Финансовый менеджмент предполагает разработку определенной финансовой стратегии и тактики на основе анализа финансовой отчетности с помощью системы показателей и прогнозирования доходов в зависимости от изменения структуры активов и пассивов предприятия. Совершено очевидно, что меняет прежние представления о структуре финансовой службы и ее месте в системе управления предприятием.

Аппарат управления финансами становится важнейшей частью общего аппарата управления хозяйствующего субъекта. На крупных предприятиях может быть создана финансовая дирекция во главе с финансовым директором или главным финансовым менеджером. Она образуется по решению правления акционерного общества или дирекции предприятия.

Финансовая дирекция имеет структуру, зависящую от характера хозяйственной и финансовой деятельности, организационно-правовой формы хозяйствующего субъекта. Подразделениями финансовой дирекции могут быть, например, финансовый отдел, планово-экономический отдел, бухгалтерия, бюро или сектор экономического анализа, отдел валютных операций и др. Структура, функции и ответственность всех подразделений, их взаимоотношения с другими звеньями управления должны быть определены Положением о финансовой дирекции.

В функции финансовой дирекции входят:

· обеспечение финансирования хозяйственной деятельности предприятия;

· разработка финансовой программы развития хозяйствующего субъекта;

· разработка инвестиционной политики;

· определение кредитной политики;

· установление смет расходов денежных средств для всех подразделений предприятия;

· разработка валютной политики н обеспечение валютной деятельности;

· финансовое планирование, участие в составлении бизнес-планов;

· осуществление расчетов с поставщиками, покупателями, подрядчиками, банком, бюджетом;

· обеспечение страхования от финансовых рисков;

· проведение залоговых, трастовых, лизинговых и других операций;

· анализ финансово-хозяйственной и внешнеэкономической деятельности;

· ведение финансового учета, составление бухгалтерского баланса н других финансовых документов.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--