Реферат: Формування податкової системи України

Економічна функція податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Наприклад, не обкладати податком частину прибутку, яка піде на впровадження нової техніки, що сприяє науково-технічному прогресу. А не обкладаючи податком частину прибутку, яка йде на благодійну діяльність, держава стимулює підприємства до вирішення соціальних проблем. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність.

Функції податків взаємопов`язані. Ріст податкових надходжень до бюджету, тобто реалізація фіскальної функції, створює матеріальну можливість для здійснення економічної ролі держави, тобто економічної функції податків. У той же час досягнуте в результаті економічного регулювання прискорення розвитку і росту дохідності виробництва дозволяє державі отримати більше коштів. Це означає, що економічна функція податків сприяє здійсненню фіскальної, зміцнює її.

Окрім цих функцій існують наступні:

– регулююча (шляхом зміни податкових ставок, запровадження одних податків та зміни інших, зміни джерел та розмірів інвестицій, рівня цін, структури галузей народного господарства та ін.);

– стимулююча (стимулювання впроваджень науки і техніки у виробництво, створення ефективних стимулів діяльності підприємств тощо);

– розподільча (певний перерозподіл національного доходу на користь бідних верств населення).

Основними принципами оподаткування є обов'язковість, стабільність (податки найкраще виконують свої функції за умов незмінності податкових ставок і основних видів податків протягом не менше 5–7 років), прогресивність (податковий тягар повинен відносно рівномірно розподілятись залежно від величини отримуваних доходів), простота (система оподаткування має бути простою, зрозумілою для платників, а утримання податкових служб – недорогим) та ін.

Під податком і збором (обов'язковим платежем) до бюджетів та до державних цільових фондів (в Україні) слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами України про оподаткування. Державні цільові фонди – це фонди, які створені відповідно до законів України і формуються за рахунок визначених законами України податків і зборів (обов'язкових платежів) юридичних осіб незалежно від форм власності та фізичних осіб.

2 Види податків, їх ставки

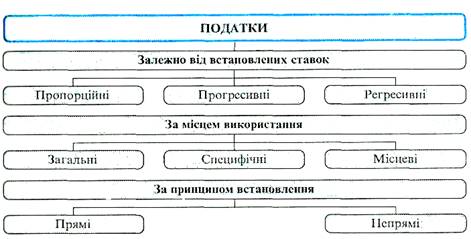

Кожна країна має свою податкову систему, проте існують три основні групи податків, які є спільними для всіх країн: за встановленням, за місцем їх використання і за принципами їх встановлення (рисунок 1.2).

Рисунок 1. 2 – Види податків [2, Стор. №231]

Залежно від встановлення їх ставок податки поділяють на пропорційні – ґрунтуються на твердих ставках, які встановлюють на однаковий у відсотковому відношенні до об’єкта податку доход без урахування диференціації величини; прогресивні –величина ставок залежить від зростання доходу; регресивні – передбачають зниження величини ставки податку зі зростанням доходу.

За місцем використання податки класифікують на загальні, специфічні і місцеві. Загальні податки використовують на фінансування поточних і капітальних вкладень з державного бюджету. Специфічні податки мають цільове призначення (наприклад, відрахування на соціальне страхування).

Місцеві податки стягуються лише в межах певної території. До них належать ринковий збір, плата за паркування машин, готельний збір, податок з реклами тощо.

До загальнодержавних належать такі податки і збори:

- Акцизний збір

- Податок на додану вартість

- Мито

- Державне мито

- Податок на нерухоме майно

- Плата (податок) за землю

- Рентні платежі

- Податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоративними, казенними або комунальними підприємствами

- Податок на доходи фізичних осіб

- Податок на промисел

- Податок з власників транспортних засобів та інших самохідних машин і механізмів

- Збір за забруднення навколишнього середовища

- Збір на обов’язкове пенсійне страхування