Реферат: Формування податкової системи України

Зміст

Вступ

1. Сутність та економічні функції податків. Принципи оподаткування

2. Види податків, їх ставки

3. Податкова система. Особливості податкової системи України

Висновки

Список використаної літератури

Вступ

Податки – обов'язкові платежі в бюджет, які вилучаються державою з фізичних та юридичних осіб. Податки виникли одночасно із становленням держави. Це питання є актуальним на цей час, оскільки за допомогою податків і зборів забезпечується близько 90% надходжень у центральний державний бюджет і більше 70%-у місцевий. Таким чином, у бюджеті акумулюється 40–60% національного доходу.

Загалом в Україні налічується майже 35 видів центральних та місцевих податків, сплата яких залежить від виду діяльності підприємства. До прямих податків належать податок на прибуток підприємства, плата за землю, податок з власників транспортних засобів, плата за майно підприємств. До непрямих – ПДВ, акцизний збір, мито. За внесками до державних пільгових фондів належать такі види податків: внески в пенсійний фонд, фонд соціального страхування, фонд зайнятості, інноваційний фонд, на будівництво та експлуатацію автомобільних шляхів. Крім того, підприємства виробничого профілю вносять плату за забруднення довкілля, за спеціальне використання природних ресурсів, державне мито, а також місцеві податки і збори.

1 Сутність та економічні функції податків. Принципи оподаткування

Податки – це обов'язкові платежі, що їх встановлює держава для юридичних і фізичних осіб з метою формування централізованих фінансових ресурсів, які забезпечують фінансування державних витрат.

Це важлива складова фінансової системи. За допомогою податків формуються фінансові ресурси держави.

Податкова система регламентується відповідними законодавчими актами, які встановлюють конкретні методи і правила стягнення податків.

Рисунок 1.1 – Структура податкової системи [2, Стор. №230]

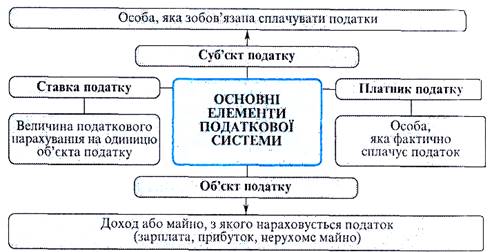

Кожний податок має обов`язкові елементи. До них відносяться:

· суб`єкт податку або платник – особа, на яку законом покладено обов`язок сплачувати податок;

· об`єкт податку – доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т. п.);

· джерело податку – дохід, за рахунок якого сплачується податок;

· ставка податку – розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т. п.). У практиці оподаткування розрізняють тверді, пропорційні, прогресивні і регресивні ставки податків. [2, Стор. №229–231].

Тверді ставки встановлюються в абсолютній сумі на одиницю обкладання незалежно від розміру доходу (наприклад, за тонну нафти, за 1 куб. м газу).

Пропорційні – діють в однаковому відсотковому відношенні до об`єкта податку без врахування диференціації його величини.

Прогресивні ставки – середня ставка прогресивного податку підвищується у міру зростання доходу.

Регресивні ставки – середня ставка регресивного податку знижується у міру зростання доходу.

Існують такі підходи до встановлення податкових ставок:

Універсальний – для всіх платників встановлюється єдина податкова ставка;

Диференційований – для різних платників існують різні рівні ставок.

· джерело сплати податку – фінансовий фонд суб’єкта оподаткування, за рахунок якого відбувається сплата податку. Як правило, джерелом можуть виступати прибуток, валовий доход, чистий доход фізичної особи тощо.

· податкова пільга – законодавчо закріплене повне або часткове звільнення від сплати податків. зборів та інших обов’язкових платежів.

Накопичені у державі матеріальні блага розподіляються суспільством на користь держави для виконання останньою властивих їй функцій – оборони, охорони правопорядку, підтримки соціальної рівноваги тощо. Таким чином, сутність податків полягає в обов’язковому перерозподілі національного доходу з метою формування державних фінансових фондів. Особливістю податків є їх примусовий, обов’язковий характер, який не потребує зустрічної індивідуальної платності з боку держави.

Суспільне призначення податків виявляється в тих функціях, які вони виконують. У спеціальній літературі автори називають різні функції податків. Найбільш поширеним є погляд, що податки виконують дві основні функції – фіскальну та економічну.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--