Реферат: Формування податкової системи України

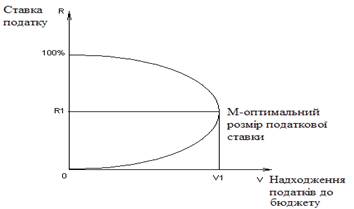

Рисунок 1.3 – Крива Лаффера

R – ставка податків; V – надходження податків до бюджету

Ця крива показує, що із підвищенням ставки податку R доходи держави за рахунок податків спочатку збільшуються. Оптимальний розмір ставки R1 забезпечує максимальні надходження до державного бюджету V1. Та коли податкова ставка перевищує певну межу, доходи від податкових надходжень починають зменшуватися. Причина полягає в тому, що зависокі податки знижують у людей бажання працювати в легальній економіці. Чим вища визначена ставка податку, тим менше вони будуть працювати легально і, відповідно, тим меншими будуть доходи держави. Коли ж ставка податку і далі зростатиме, то рано чи пізно вона досягне такого рівня, коли ніхто не захоче працювати і платити податки, і, таким чином, держава зовсім не отримає ніяких податкових надходжень, отже при 100%-ному оподаткуванні дохід держави рівний 0.

Підвищення і пониження податкових ставок надає гальмуючу або стимулюючу дію на динаміку інвестицій.

Податкова система будь-якої держави за своєю суттю не статична, а динамічна. Це пов'язано із зміною економічної кон'юнктури, цілей і завдань економічного зростання.

Отже, при встановленні податкових ставок слід ураховувати їх критичний рівень і не порушувати «заборонену зону».[2, Стор. №231–232]

Висновки

Податки – обов'язкові платежі в бюджет, які вилучаються державою з фізичних та юридичних осіб. Основними функціями податків є фіскальна, економічна, регулююча, стимулююча, розподільча. Основними принципами оподаткування є обов'язковість, стабільність, прогресивність, простота.

Основними видами податків є пропорційні, прогресивні, регресивні, загальні, специфічні, місцеві, прямі та непрямі. Прямими податками з підприємств (вилучаються з його доходів та майна) є податок на прибуток підприємств, їх майно та землю. Непрямими податками (податки на товари і послуги) з підприємств є податок на додану вартість, акцизи, митні тарифи.

Основні види надходжень до Державного бюджету України – податок на додану вартість, податок на прибуток підприємств та акцизні збори.

Основні джерела надходжень місцевих бюджетів України – прибутковий податок з громадян та податок на прибуток підприємств.

Крива Лаффера відображає об'єктивну залежність між величиною податкової ставки і зростанням надходжень до бюджету. Із підвищенням ставки податку доходи держави за рахунок податків спочатку збільшуються, та коли податкова ставка перевищує певну межу, доходи від податкових надходжень починають скорочуватися.

Податкова політика може стати ефективнішою, якщо здійснити наступне:

1. Необхідно стимулювати підприємницьку діяльність

2. Розширити сфери оподаткування за рахунок тіньової економіки

3. Встановити стабільність щодо ставок податків та податкових пільг

4. Необхідно економічно обґрунтувати встановлення ставок податків

5. Розробити єдиний підхід при розробці податкових законів. Бажано зробити так, щоб норми податкового законодавства були зрозумілими і доступними для платників податків.

Список використаної літератури

1.Дзюбик С.Д., Ривак О.С. Основи економічної теорії: Навч. посіб. – Знання, 2006. – 481 с.

2.Єщенко П.С., Палкін Ю. І. Сучасна економіка. Навчальний посібник – К.: Вища школа, 2005. – 327 с.

3.Мочерний С.В., Устинко О.А., Чоботар С. І. Основи підприємницької діяльності: Посібник. – К.: Видавничий центр «Академія», 2003. – 280 с.