Реферат: Государственная пошлина

ВВЕДЕНИЕ

Тема дипломной работы – «Государственная пошлина». Актуальность рассматриваемой темы заключается в том, что рыночные реформы, проводимые в нашей стране, осуществленные изменения в правовой системе Российской Федерации, продиктованные курсом на создание правового государства, привели к возрастанию роли государственной пошлины в налоговой системе. Необходимо заметить, что и ранее регулированию взимания государственной пошлины придавалось немаловажное значение. Изначально порядок взимания государственной пошлины был определен Указом Президиума Верховного Совета СССР от 29 июня 1979 г., затем Постановлением Совета Министров СССР ставки государственной пошлины были изменены, причем эти изменения носили дифференцированный характер (как в сторону увеличения или уменьшения, так и в сторону отмены по некоторым основаниям). Таким образом, исследование института государственной пошлины представляется весьма интересным с научной точки зрения, а именно проследить эволюцию объекта исследования, заметить процесс совершенствования механизма уплаты государственной пошлины и ее роли в налоговой системе страны. Кроме того, тема актуальна и с точки зрения применения на практике научных изысканий по совершенствованию механизма уплаты налога.

Основной целью дипломной работы является раскрытие понятия государственной пошлины и ее роли в налоговой системе Российской Федерации.

Задачами, которые автор ставит в дипломной работе, являются:

1) определение места государственной пошлины в налоговой системе РФ;

2) рассмотрение механизма нормативно-правового регулирования института государственной пошлины;

3) определение роли государственной пошлины в формировании областного (на примере Нижегородской области) и федерального бюджетов;

4) рассмотрение объектов обложения государственной пошлиной;

5) определение круга плательщиков государственной пошлины;

6) рассмотрение категорий льгот по уплате государственной пошлины;

7) представление видов ставок государственной пошлины;

8) рассмотрение порядка расчета и уплаты государственной пошлины.

Дипломная работа состоит из трех глав. В первой главе рассматривается место и роль государственных пошлин в налоговой системе РФ, правовое регулирование государственной пошлины, определяется роль государственной пошлины в формировании областного и федерального бюджетов. Вторая глава посвящена рассмотрению объектов налогообложения, плательщиков государственной пошлины, льгот по уплате и видам ставок государственной пошлины.

В процессе написания дипломной работы автор столкнулась с трудностями в поиске литературы по данной теме. В основном использовалась периодическая печать. Особенно хотелось бы отметить следующие статьи: Л. Н. Крыканова «О государственной пошлине» (журнал «Финансовые и бухгалтерские консультации» 1997 г. № 2(15)), А.Н. Козырин «Правовое регулирование порядка взимания государственной пошлины» (журнал «Бухгалтерский учёт» 1997 г. № 11), А.Н. Козырин «Государственная пошлина в налоговой системе Российской Федерации» (журнал «Финансы» 1996 г. № 5), А. Тюрина «Госпошлина: ставки изменились» (газета «Горьковский рабочий» 1990 г. 21 января), Г.Г. Шулева «О государственной пошлине» (журнал «Бухгалтерский учет» 1996 г. № 4). За основу взят нормативный материал: Налоговый кодекс I и II части, Закон РФ от 09.01.1991 г. «О государственной пошлине», ФЗ РФ «О внесении изменений и дополнений в Закон РФ «О государственной пошлине»» № 105-ФЗ, Инструкция ГНС РФ «По применению Закона РФ «О государственной пошлине»» от 15 мая 1996 г. № 42, и другие нормативные акты.

ГЛАВА I. ГОСУДАРСТВЕННАЯ ПОШЛИНА В НАЛОГОВОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ.

1.1. Государственная пошлина.

В соответствии с Законом РФ «О государственной пошлине» под государственной пошлиной понимается обязательный и действующий на всей территории Российской Федерации платеж, взимаемый за совершение юридически значимых действий либо выдачу документов уполномоченными на то органами или должностными лицами.

Особое внимание к институту государственной пошлины проявилось в конце 70-х годов, когда Президиум Верховного Совета СССР издал Указ, регулирующий порядок взимания госпошлины. С этого времени институт госпошлины совершенствовался и модернизировался. Серьезные изменения по ставкам государственной пошлины были внесены 25 октября 1989 года Постановлением Совета Министров СССР. «На основании этого документа уменьшилась государственная пошлина за выдачу свидетельства о праве на наследство по закону или завещанию в отношении пережившего супруга, родителей или совершеннолетних детей, … увеличен размер госпошлины за удостоверение договоров отчуждения (дарения, купли-продажи, мены) жилых домов, … увеличены размеры госпошлин за удостоверение доверенностей, … отменена госпошлина за выдачу свидетельства о праве на наследство (как по закону, так и по завещанию) на жилой дом, пай в ЖСК, если наследники проживали совместно с наследодателем, на денежные вклады в отделениях Сбербанка СССР, страховые суммы и т.д.».[1]

В 1991 году уже на территории Российской Федерации вступил в силу Закон «О государственной пошлине». «С момента принятия Закона РФ от 9 декабря 1991 г. о государственной пошлине прошло достаточно много времени за которое претерпело существенное изменение не только налоговое законодательство, к которому относится упомянутый закон, но и экономика (что имеет значение при установлении размеров государственных пошлин). В связи с этим 31 декабря 1995 г. № 226-ФЗ был принят Федеральный закон «О государственной пошлине» в новой редакции», который введен в действие с момента его официального опубликования – 13 января 1996 г.».[2]

В 2000 г. в Российской Федерации была принята вторая часть Налогового Кодекса, вступившая в силу с 1 января 2001 года. Впервые государственная пошлина нашла свое отражение в Законе, а не подзаконных актах или актах министерств и ведомств. Государственная пошлина является федеральным налогом, устанавливается законодательными актами РФ и взимается на всей территории РФ.

Таким образом, сущность государственных пошлин заключается в том, что органы государственной власти и государственной управления Российской Федерации, их центральные и местные учреждения по роду своей деятельности обязаны оказывать ряд услуг юридическим и физическим лицам за плату в порядке взимания установленной законом государственной пошлины.

1.2. Место государственной пошлины в налоговой системе РФ и ее роль в формировании доходной части бюджета.

Государственная пошлина зачисляется в федеральный бюджет по делам рассматриваемым арбитражными судами, Конституционным Судом РФ и Верховным Судом РФ. В остальных случаях государственная пошлина зачисляется в доход местных бюджетов. Денежные средства вносимые в виде налогов не имеют целевого назначения, они поступают в бюджет и направляются на нужды государства.

Государственная пошлина относится к налогам со стоимости исковых заявлений и сделок имущественного характера.

Центральное место в финансовой системе занимает государственный бюджет – самый крупный денежный фонд, за счет которого содержится оборонная система страны, силы правопорядка, значительная часть здравоохранения, с его помощью государство оказывает воздействие на экономические процессы.

Для того чтобы лучше представить место государственной пошлины в формировании государственного бюджета и бюджета местного уровня необходимо составить таблицу.

Таблица 1

Доходная часть федерального бюджета и бюджета Нижегородской области в 1999 году

| ДОХОДЫ | Федеральный бюджет | Областной бюджет | ||

| Тыс. руб. | Уд. вес | Тыс. руб. | Уд. Вес | |

| 1. Налоговые доходы | 399499700 | 84,27 | 3041810 | 73,58 |

| 2. Неналоговые доходы | 33012900 | 6,96 | 686181 | 16,60 |

| 3. Безвозмездные перечисления | 0 | 0 | 312782 | 7,57 |

| 4. Доходы от госуд. Внебюдж. Фондов | 0 | 0 | 57703 | 1,40 |

| 5. Доходы целевых бюджетных фондов | 41563500 | 8,77 | 35822 | 0,87 |

| ИТОГО | 474076100 | 100 | 4134298 | 100 |

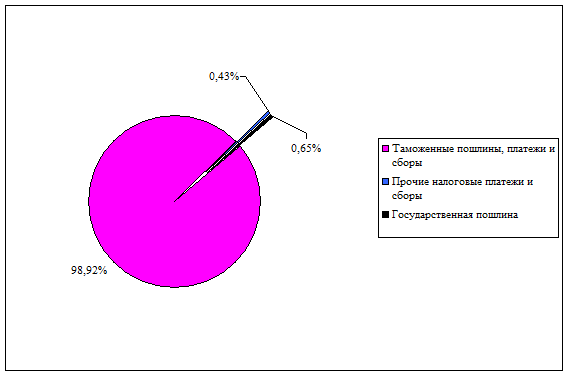

Для того, чтобы представить место государственной пошлины необходимо взять расшифровку налоговых доходов по п. 1.6. «Прочие налоги, пошлины и сборы» в федеральном бюджете[3]

Таблица 2

Расшифровка п. 1.6. Прочие налоги, пошлины и сборы

| Прочие налоги, пошлины и сборы | Федеральный бюджет | |

| Тыс. руб. | Уд. Вес в кат. | |

| 1.6.1. Государственная пошлина | 600000 | 0,65 |

| 1.6.4. Прочие налоговые платежи сборы | 400000 | 0,43 |

| 1.6.5. Таможенные пошлины | 91251200 | 98,92 |

| Итого | 92251200 | 100 |

Результаты можно представить в виде диаграммы.

Диаграмма 1. Место государственной пошлины в п. 1.6. доходной части бюджета

Удельный вес государственной пошлины в доходной части федерального бюджета вообще еще ниже (0,13%), что не дает возможности представить ее более наглядно.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--