Реферат: Граничні теореми теорії ймовірностей

Теорема Бернуллі. Нехай імовірність появи події А в кожному із п незалежних повторних випробувань дорівнює р, т - число появ події А (частота події) в п випробуваннях. Тоді

Доведення. Частість ![]() можна розглядати як невід'ємну випадкову величину

можна розглядати як невід'ємну випадкову величину![]() . Знайдемо її математичне сподівання

. Знайдемо її математичне сподівання

![]()

Отже, необхідно оцінити імовірність відхилення випадкової величини![]() від її математичного сподівання. Для цього знайдемо дисперсію цієї випадкової величини

від її математичного сподівання. Для цього знайдемо дисперсію цієї випадкової величини

![]()

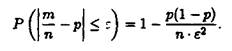

За нерівністю Чебишова одержимо

Звідси граничним переходом![]() одержуємо (4), що й треба було довести.

одержуємо (4), що й треба було довести.

Теорема Чебишова. Нехай ![]() - послідовність попарно незалежних випадкових величин, які задовольняють умовам

- послідовність попарно незалежних випадкових величин, які задовольняють умовам

![]()

для усіх t= 1,2,..., п.

Тоді![]()

Доведення. Знайдемо математичне сподівання та дисперсію![]() середньої випадкових величин, тобто

середньої випадкових величин, тобто

![]()

Застосуємо для випадкової величини нерівність Чебишова (2)

![]()

![]()

Границя цієї імовірності при ![]() дорівнює одиниці, тобто рівність (5) доведено.

дорівнює одиниці, тобто рівність (5) доведено.

Центральна гранична теорема. Нехай задана послідовність незалежних однаково розподілених випадкових величин

![]()

![]()

Розглянемо випадкову величину![]() Тоді

Тоді

![]()

При![]() функція розподілу

функція розподілу

тобто сума![]() буде розподілена за нормальним законом з математичним сподіванням 0 та дисперсією

буде розподілена за нормальним законом з математичним сподіванням 0 та дисперсією![]()

Для доведення цієї теореми треба знайти границю характеристичної функції, побудованої для нормованої випадкової величини

![]()

--> ЧИТАТЬ ПОЛНОСТЬЮ <--