Реферат: Инфляция и ее влияние на принятие решений

3. Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности.—2-е изд., перераб. И доп.—М.: Финансы и статистика, 2000.

1.2 Критерии инфляции, индексы цен.

В экономике имеется множество различных экономических объектов, имеющих цену. Это сырье, недвижимость, незавершенное производство, продукция, потребительские товары и др. Для характеристики инфляции в качестве базовой группы объектов, изменение цен которых отслеживается, выбран конечный продукт, т. е. потребительские товары.

Контроль за изменением цен на отдельные виды товаров, а также на потребительские товары в целом осуществляется с помощью индексов цен. Индекс — относительный показатель, характеризующий изменение какого-то показателя. Индекс цен, следовательно, должен характеризовать изменение цен. Индексы измеряются либо в долях единицы, либо в процентах. Существуют два основных вида индекса цен: индивидуальный (i) и общий, или агрегатный (Iц ).

Индивидуальный индекс цен дает оценку (ретроспективную или прогнозную) изменения цены на отдельный вид товара, продукции, услуги. Он рассчитывается по формуле:

i = p 1 : p 0 (1)

где p1 — фактическая цена в отчетном периоде (либо прогнозируемая цена); р0 — фактическая цена в базисном периоде (либо цена отчетного периода, c которой будет сравниваться прогнозная цена).4

Агрегатный индекс цен позволяет выполнить аналогичны расчеты по группе однородных товаров, продукции, услуг:

(2)

(2)

где q1 — объем реализованных товаров в натуральных единицах по конкретной товарной группе в отчетном периоде (при ретроспективном анализе)

4. Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. – 3-е изд., перераб. И доп. – М.: Финансы и статистика, 2002. – 528 с.:ил

или в планируемом периоде (при перспективном анализе); суммирование осуществляется по товарным группам, отобранным для анализа инфляционных процессов (k = 1, 2, ..., n).

Формула (2) дает один из вариантов классического представления индекса цен или индекса инфляции, показывая, насколько изменилась средняя цена отобранной для анализа группы товаров. Числитель дроби характеризует среднюю цену отчетного периода в структуре товаров отчетного периода; знаменатель дроби — среднюю цену базисного периода, но в структуре товаров отчетного периода. Основной недостаток такого представления — невозможность его распространения на всю номенклатуру товаров, поскольку в этом случае суммирование разнородных товаров в знаменателе каждой дроби бессмысленно.

Поэтому используется иное представление индекса цен — через товарооборот. Для этого формулу (2) упрощают и записывают в виде

![]() (3)

(3)

Используя данную формулу, можно рассчитывать индекс цен по любой номенклатуре товаров. Вместе с тем эта формула имеет определенный методический недостаток. Дело в том, что хотя арифметический результат от применения формул (2) и (3) одинаков, логический смысл индекса во втором представлении искажается, поскольку числитель и знаменатель дроби выражают товарооборот: в числителе — фактический (товарооборот отчетного периода в ценах отчетного периода), в знаменателе — условный (товарооборот отчетного периода, но в ценах базисного периода), или сопоставимый, товарооборот. Вместе с тем такая запись весьма полезна в аналитическом смысле, поскольку сразу показывает влияние изменения цен на изменение товарооборота.5

5. Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. – 3-е изд., перераб. И доп. – М.: Финансы и статистика, 2002. – 528 с.:ил

Логика рассуждения такова: если бы цены в отчетном периоде не изменились, то товарооборот составил бы величину, приведенную в знаменателе дроби, но они изменились, и товарооборот стал равен величине, приведенной в числителе; следовательно, разность между числителем и знаменателем показывает влияние изменения цен. Положительная разность как раз и характеризует влияние инфляции.

Формула (3) имеет очень важное следствие: если в рамках ретроспективного анализа необходимо рассчитать товарооборот (или объем реализованной продукции) в сопоставимых ценах при известных данных о фактических товарооборотах и индексе цен, то сопоставимый товарооборот (Тос ) находится делением фактического товарооборота отчетного периода (Тоф ) на индекс цен (Iц ):

![]() (4)

(4)

Для учета и характеристики темпов инфляции используется именно агрегатный индекс цен. В большинстве экономически развитых стран общие индексы цен на потребительские товары рассчитанные по отношению к одному из периодов, выбранному в качестве базисного, ежегодно публикуются и используются для характеристики процесса инфляции.6

Инфляция осложняет пространственные сопоставления. Представим такую ситуацию. Сравнивается эффективность работы двух руководителей хозрасчетных подразделений, укомплектованных примерно одинаковым по текущей производительности оборудованием, но приобретенным по разным ценам (например, вследствие инфляции). В этом случае амортизационные отчисления, а следовательно, и показатели прибыли и рентабельности могут существенно различаться.7

6. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2002. – 144 с.

7. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс : В2-хт. / Пер. с англ. Под ред. В.В. Ковалева.- СПб.: Экономическая школа, 2000 г. Т.2. 669 с.

1.3 Классификация методов учета и анализа влияния инфляции.

Одним из основополагающих принципов бухгалтерского учета в большинстве стран является принцип отражения учетных объектов по ценам приобретения. В условиях стабильных цен применение этого принципа вполне оправданно. 8

Как отмечалось выше, инфляция — это процесс снижения покупательной способности денег. А поскольку денежный измеритель — основа бухгалтерского учета. Прямым ее следствием для него становится утеря сопоставимости данных — ботинки, купленные вчера, оказываются дешевле, чем шнурки к ним, купленные сегодня, т. е. теряется всякая связь оценки ценностей с реальной жизнью. 9

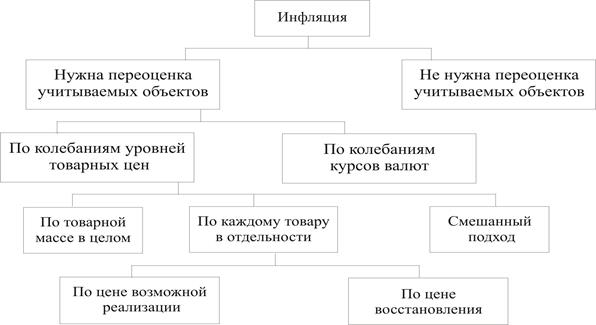

Известные в мировой практике подходы к учету и анализу влияния инфляции могут быть систематизированы в виде следующей схемы (рис. 1).

Рис. 1. Классификация альтернативных вариантов организации учета в условиях инфляции

8. Гридчина М.В, Финансовый менеджмент: Курс лекций. – 2-е изд, перераб и доп. – К.: МАУП, 2002. – 160 с.: ил.

9. Джай К. Шим, Джой Г. Сигел. Основы коммерческого бюджетирования / пер. с англ. – СПБ.: Азбука, 2001.- 496 с.

Все сторонники переоценки делились на две группы: тех, кто настаивал на переоценке только отчетности, и тех, кто предлагал проводить переоценку каждого факта хозяйственной жизни, т. е. подчеркивал необходимость переоценки данных текущего учета, ибо переоценка отчетности отрывала ее от Главной книги и регистров бухгалтерского учета; напротив, во втором случае обеспечивалось их полное тождество. Итак, провозглашался принцип переоценки ценностей, которая становилась во всех случаях желанной, а в условиях инфляции — неизбежной.10

10. Каратуев А.Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2001. – 496 с.

ГЛАВА 2. ПРИНЯТИЕ РЕШЕНИЙ В СФЕРЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА.