Реферат: Инвестиционный проект создания филиала

Несмотря на различие интересов разных пользователей финансовой отчетности предприятия, основным условием существования предприятия является достаточность капитала для его деятельности. Поэтому основным требованием (при прочих равных условиях) является то, чтобы собственники капитала и другие инвесторы были удовлетворены информацией, которую они получают от предприятия. Это положение считается общей чертой в информационных запросах всех пользователей.

3.1. Инвестиционные затраты

Таблица 3.1 - Смета статей инвестиционных затрат

| Статьи расходов | Сумма, руб |

| Организационные расходы | |

| Юридическая поддержка | 30000 |

| Транспорт, переговоры | 72000 |

| Лицензия (производство, медицинская деятельность) | 45000 |

| Ремонт помещения | 675000 |

| Аренда помещения за первый месяц | 50000 |

| Оборудование (Зал) | |

| Система кондиционирования (TADIRAN) | 200000 |

| Ресивер (Pioneer) | 13320 |

| CD-Чейнджер (Pioneer) | 10020 |

| Акустика (Warphedale) | 15600 |

| Расходные материалы | 8490 |

| Компьютер + видеоподбор | 60000 |

| Телевизор | 120000 |

| Кассовый аппарат | 9000 |

| Оборудование (Производство) | |

| Автоматический диотриметр (CLE 60) 2 шт. | 100000 |

| Цифровой рефлективный пуппилометр (DigitalCRP) | 14880 |

| Прибор для тестирования фотохромных линз | 19620 |

| Оборудование (лечебно-диагностическое) | |

| Набор пробных линз и призм | 57 200 |

| Аппарат вакуумно-компрессионного массажа | 11 033 |

| Мускултренер офтальмологический периметрический | 16 354 |

| Магнитостимулятор с бегущим магнитным полем кольцевого типа | 20000 |

| Электростимулятор офтальмологический | 30 690 |

| Рефрактор-стенд в комплекте: | 314532 |

| Щелевая лампа с 5ти кратным увеличением | 170352 |

| Проектор знаков фирмы | 70704 |

| Тонометр автоматический бесконтактный | 450288 |

| Автоматический реф-кератометр | 450288 |

| Пробная оправа фирмы "Bicoh" (Япония) | 17028 |

| Офтальмоскоп ручной аккумуляторный | 7200 |

| Другие затраты | |

| Мебель | 400000 |

| Рекламная кампания | 200000 |

| Подбор персонала | 6000 |

| Обучение персонала | 60000 |

| 1С бухгалтерия | 14000 |

| Начальный товарный запас | 600000 |

| З/п директору как ответственному за проект | 20000 |

| ОБЩАЯ СУММА | 4044838 |

Данная таблица представляет собой свод затрат, которые составят размер займа у инвестора.

Кроме того, необходимо отдельно рассчитать стоимость основных средств для расчета амортизации.

Таблица 3.2 - Основные средства предприятия

| Основные средства | 1308676 |

| Автоматический диотриметр (CLE 60) 2 шт. | 100000 |

| Цифровой рефлективный пуппилометр (Digital CRP) | 14880 |

| Прибор для тестирования фотохромных линз | 19620 |

| Аппарат вакуумно-компрессионного массажа | 7000 |

| Мускултренер офтальмологический периметрический | 39000 |

| Магнитостимулятор с бегущим магнитным полем кольцевого типа | 36400 |

| Электростимулятор офтальмологический | 104000 |

| Рефрактор-стенд в комплекте: | 50000 |

| Щелевая лампа с 5ти кратным увеличением | 30000 |

| Тонометр автоматический бесконтактный | 450288 |

| Автоматический реф-кератометр | 450288 |

| Офтальмоскоп ручной аккумуляторный | 7200 |

Таблица 3.3 - Амортизация

| Амортизация | |

| Первоначальная стоимость ОС (руб) | 1308676 |

| Срок полезного использования (лет) | 5 |

| Норма амортизации годовая (%) | 20 |

| Амортизация годовая (руб) | 261735,2 |

| Амортизация месячная (руб) | 21811,27 |

3.2. Персонал и его деятельность

В центре будут работать четыре врача высшей категории.

Высокоточное новейшее оборудование и высококвалифицированные специалисты позволят осуществить подбор очков и контактных линз любой степени сложности.

Расходы на заработную плату персонала и общие издержки отражены в следующих таблицах.

Таблица 3.4 - План по персоналу

| Должность | Количество | Зарплата (руб.) | Платежи |

| Директор | 1 | 20 000,00 | Ежемесячно, весь проект |

| Бухгалтер | 1 | 10 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Помощник бухгалтера | 1 | 8 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Администратор | 2 | 10 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Продавец-консультант | 4 | 8 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Врач | 4 | 8 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Дворник | 1 | 3 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Уборщица | 1 | 3 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Всего | 15 | 128 000,00 |

Таблица 3.5 - Общие издержки

| Наименование | Стоимость (руб.) | Платежи |

| Аренда помещения | 50 000,00 | Ежемесячно, весь проект |

| Свет | 7 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Вода | 500,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Телефон | 3 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Интернет | 1 500,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Охрана | 3 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Реклама | 70 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Сумма | 135 000 ,00 |

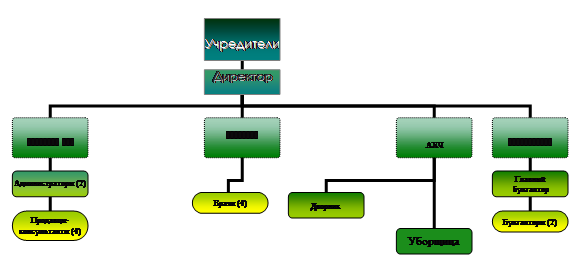

3.3. Организационная структура предприятия

Организационную структуру рассматриваемой организации можно представить следующим образом.

Рисунок 3.1 - Организационная структура управления ООО «Новый взгляд»

Во главе всех принимаемых решений стоят учредители, к которым относятся два лица: инвестор и директор организации. Руководство текущей деятельностью организации осуществляется единоличным исполнительным

органом - директором общества.

Управление подразделениями осуществляется соответствующими руководителями.

3.4. План по сбыту

Таблица 3.6 - Планируемый объём сбыта

| Наименование товара | Цена (руб.) | Выручка 1 кв | Выручка 2 кв | Выручка 3 кв | Выручка 4 кв | ||||

| Объем 1 кв | Объем 2 кв | Объем 3 кв | Объем 4 кв | ||||||

| Медицинские услуги | 500 | 500 | 250000 | 540 | 270000 | 560 | 280000 | 600 | 300000 |

| Мягкие контактные линзы и аксессуары | 700 | 200 | 140000 | 220 | 154000 | 250 | 175000 | 300 | 210000 |

| Солнцезащитные очки | 4000 | 65 | 260000 | 65 | 260000 | 75 | 300000 | 60 | 240000 |

| Очковые линзы | 1200 | 500 | 600000 | 540 | 648000 | 570 | 684000 | 600 | 720000 |

| Оправы | 2400 | 500 | 1200000 | 540 | 1296000 | 570 | 1368000 | 620 | 1488000 |

| Производство очков | 400 | 500 | 200000 | 540 | 216000 | 570 | 228000 | 620 | 248000 |

| Итого | 2650000 | 2844000 | 3035000 | 3206000 |

Таблица 3.6 - Продолжение

| Наименование товара | Цена (руб.) | Выручка 5 кв | Выручка 6 кв | Выручка 7 кв | Выручка 8 кв | ||||

| Объем 5кв | Объем 6 кв | Объем 7кв | Объем 8 кв | ||||||

| Медицинские услуги | 500 | 600 | 300000 | 600 | 300000 | 560 | 280000 | 560 | 280000 |

| Мягкие контактные линзы и аксессуары | 700 | 300 | 210000 | 300 | 210000 | 250 | 175000 | 250 | 175000 |

| Солнцезащитные очки | 4000 | 60 | 240000 | 60 | 240000 | 75 | 300000 | 75 | 300000 |

| Очковые линзы | 1200 | 600 | 720000 | 600 | 720000 | 570 | 684000 | 570 | 684000 |

| Оправы | 2400 | 620 | 1488000 | 620 | 1488000 | 570 | 1368000 | 570 | 1368000 |

| Производство очков | 400 | 620 | 248000 | 620 | 248000 | 570 | 228000 | 570 | 228000 |

| Итого | 3206000 | 3206000 | 3035000 | 3035000 |

Таблица 3.7- Выручка, налоги, прибыль

| По кварталам | руб/мес | Налоги ежеквартально | Прибыль |

| 1 | 2 650 000,00 | 159 000,00 | 2 491 000,00 |

| 2 | 2 844 000,00 | 170 640,00 | 2 673 360,00 |

| 3 | 3 035 000,00 | 182 100,00 | 2 852 900,00 |

| 4 | 3 206 000,00 | 192 360,00 | 3 013 640,00 |

| 5 | 3 206 000,00 | 192 360,00 | 3 013 640,00 |

| 6 | 3 206 000,00 | 192 360,00 | 3 013 640,00 |

| 7 | 3 035 000,00 | 182 100,00 | 2 852 900,00 |

| 8 | 3 035 000,00 | 182 100,00 | 2 852 900,00 |

| ИТОГО | 24217000,00 | 1453020,00 | 22763980,00 |

| № | Наименование строки | 1-й кв. | 2-й кв. | 3-й кв. | 4-й кв. | 5-й кв. | 6-й кв. | 7-й кв. | 8-й кв. |

| 1 | Поступления от продаж | 2650000 | 2844000 | 3035000 | 3206000 | 3206000 | 3206000 | 3035000 | 3035000 |

| 2. | Текущие затраты | -1144433,81 | -1034433,81 | -1034433,81 | -1044433,81 | -1034433,81 | -1034433,81 | -1034433,81 | -1034433,81 |

| 3. | НДС | -404237,29 | -433830,51 | -462966,10 | -489050,85 | -489050,85 | -489050,85 | -462966,10 | -462966,10 |

| 4. | Налог на имущество | -22,75 | -22,75 | -22,75 | -22,75 | -22,75 | -22,75 | -22,75 | -22,75 |

| 5. | Налог на прибыль | -264313,48 | -330171,10 | -369018,56 | -401398,22 | -401398,22 | -401398,22 | -369018,56 | -369018,56 |

| 6. | Кэш-фло от операционной деятельности | 836992,67 | 1045541,83 | 1168558,78 | 1271094,37 | 1271094,37 | 1271094,37 | 1168558,78 | 1168558,78 |

| 7. | Инвестиционные затраты | -4044838 | - | - | - | - | - | - | - |

| 9. | Кэш-фло от инвестиционной деятельности | -4044838 | - | - | - | - | - | - | - |

| 10. | Приток денежных средств | 2650000 | 2844000 | 3035000 | 3206000 | 3206000 | 3206000 | 3035000 | 3035000 |

| 11. | Отток денежных средств | -5857845,33 | -1798458,17 | -1866441,22 | -1934905,63 | -1934905,63 | -1934905,63 | -1866441,22 | -1866441,22 |

| 12. | Поток денежных средств | -3207845,33 | 1045541,81 | 1168558,78 | 1271094,37 | 1271094,37 | 1271094,37 | 1168558,78 | 1168558,78 |

| 13. | Поток денежных средств с нарастающим итогом | -3207845,33 | -2162303,52 | -993744,74 | 277349,63 | 1548444 | 2819538,37 | 3988097,15 | 5156655,93 |

| 14. | Чистый поток | 836992,67 | 1045541,83 | 1168558,78 | 1271094,37 | 1271094,37 | 1271094,37 | 1168558,78 | 1168558,78 |

| 15. | Свободный поток | -3207845,33 | 1045541,83 | 1168558,78 | 1271094,37 | 1271094,37 | 1271094,37 | 1168558,78 | 1168558,78 |

| NPV | 4624534,65 руб | ||||||||

| IRR | 175% | ||||||||

| Tок | 2 года | ||||||||

| PI | 1,044 | ||||||||

Отчет о движении финансовых средств ( Cash Flow )

Таблица 3.8 - Отчет о движении денежных средств

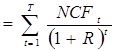

Использование метода оценки эффективности проекта, основанного на применении дисконтирования, предполагает расчет комплекса показателей:

а) чистой текущей стоимости NPV;

б) индекса прибыльности IP (рентабельность);

в) внутренней нормы доходности IRR;

г) дисконтированного срока окупаемости;

NPV , где: R – ставка дисконтирования, Т – прогнозный интервал времени, t – один период времени в прогнозном интервале времени. Проект считается эффективным при NPV > 0.

, где: R – ставка дисконтирования, Т – прогнозный интервал времени, t – один период времени в прогнозном интервале времени. Проект считается эффективным при NPV > 0.