Реферат: Использование анализа чувствительности реагирования в процессе оценки риска инвестиционного проекта

100p1 + 200 p2 ≥ 400;

300p1 + 100 p2 ≥ 500;

Экономический смысл ограничений состоит в том, что продажа всех ресурсов (фондов), затрачиваемых на единицу каждого вида оборудования (факса или ксерокса) по их альтернативной стоимости в сумме не может быть меньше чистого дисконтированного дохода от одного факса или ксерокса (соответственно). Кроме того, альтернативные стоимости, как реальные экономические величины, не могут иметь отрицательных значений,поэтому: p1 ≥ 0; p2 ≥ 0;

Уже этот простой пример наглядно демонстрирует возможности и преимущества использования методов математического программирования для принятия проектных решений.

Экономико-математическая сущность анализа чувствительности состоит в следующем:

на основе базового варианта проекта определяют ожидаемое среднее отклонение каждой переменной величины (фактора) и результаты проекта в случае отклонения одной из переменных величин от базового сценария. Предполагают, что проект более чувствителен к изменению одного из параметров базового варианта, чем другого, если отклонение первого параметра дает большее отклонение критерия NРV — чистого дисконтированного дохода проекта (или другого критерия, выбранного для оценки) по сравнению с базовым сценарием.

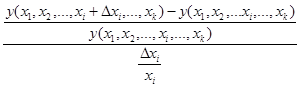

Построим количественный показатель чувствительности проекта sens(у,хi ).Пусть у — некоторый критерий эффективности проекта. Он может быть функционально выражен через параметры проекта хi , т.е.

у = у(x1 ,x2 ,...,xk -1 , xk ).

В качестве показателя чувствительности проекта к изменению параметра х, рассчитаем отношение относительного приращения критерия к относительному приращению параметра:

Однако при различных (дискретных) значениях ![]() будут получаться различные значения чувствительности. Чтобы этого не происходило, будем уменьшать

будут получаться различные значения чувствительности. Чтобы этого не происходило, будем уменьшать ![]() так, чтобы в интервале

так, чтобы в интервале ![]() функция у (хi ) при неизменных прочих х приближалась к касательной в точке хi , тогда

функция у (хi ) при неизменных прочих х приближалась к касательной в точке хi , тогда

Величина sens (у, хi ) показывает, на сколько процентов изменится значение критерия у проекта при изменении параметра хi на один процент.

Пример. Рассмотрим проект строительства нового завода по производству лазерных дисков.

Первоначально требуется вложить денежные средства в строительство завода и покупку технологии. Первоначальные затраты представляют собой фиксированное значение величины С0 , которая инвестируется сразу в момент времени t = 0.

Предположим, что ежемесячный выпуск будет постоянным и равным N лазерных дисков в месяц при постоянной же себестоимости Y, тогда ежемесячные издержки по выпуску равны NY. Пусть ежсмесячные постоянные издержки составят F. Производство лазерных дисков нaчнется через п месяцев после начала проекта.

Денежные поступления (выгоды) от проекта будут идти только в виде выручки от продажи продукции и цена Р одного лазерного диска постоянна во времени. Длительность проекта во времени не ограничена.

Чистый дисконтированный доход (NPV) проекта можно рассчитать на основании следующего уравнения:

![]() , где r – ставка процента

, где r – ставка процента

Упростив формулу, получим:

![]()

| Числовые данные по проекту следующие: | |

| Первоначальные инвестиции С0 , долл. | 300 000 000 |

| Период первоначальных инвестиций п , мес. | 10 |

| Ежемесячный объем выпуска N, шт. | 200 000 |

| Цена единицы продукции Р, долл. | 1 600 |

| Переменные издержки на единицу продукции У, долл, | 1 000 |

| Фиксированные издержки за месяц F , долл. | 20 000 000 |

Рис.2. Чувствительность NPV к относительным изменениям параметров:

· · · · Со; - ·· - N ; ----- Р; —— У; —— r; -·- F; ----п

Базисное значение критерия чистого дисконтированного дохода

NPV0 = 85 543 289 долл.

Проведем анализ чувствительности, т.е. проанализируем "реакцию" изменений NPVна последовательные относительные изменения параметров проекта.

Показатели чувствительности NPV к изменению значений параметров имеют следующие значения:

| Параметр | r | Со | N | Р | У | F |

| Чувствигельность | -8,600 | -3,510 | 3,608 | 13,534 | -9,926 | 0,902 |

Кривые на графике (рис.2) пересекаются в точке, соответствующей рассчитанному ранее значению NPV0 . Очевидно, что в данной точке все параметры имеют нулевое отклонение (на рис.2 показано изменение NPV при сдвиге только одного из параметров).

Не всегда можно уверенно выбрать ставку процента (норму дисконта) для подсчета критерия NPV. Поэтому часто анализ чувствительности производится последовательно для наиболее вероятного, а также оптимистического и пессимистического сценариев (рис.3).