Реферат: Характеристика опционов, стратегии использования, оценка стоимости

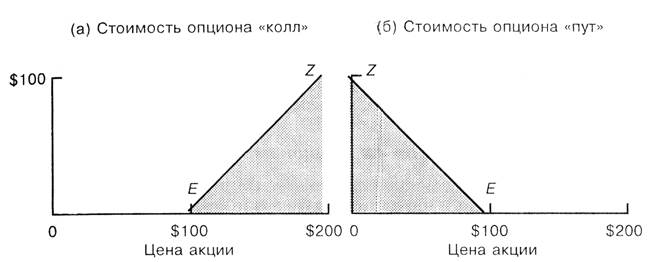

Стоимость опциона связана со стоимостью базисного актива, и эта взаимосвязь становится наиболее очевидной непосредственно перед моментом истечения опциона. На рис. 1 (а) представлена зависимость между стоимостью опциона «колл» с ценой исполнения $100 и ценой базисной акции при истечении. Если цена акции ниже $100, то опцион не имеет никакой ценности. Если цена выше $100, то опцион можно исполнить за $100 и получить актив, который стоит дороже. Чистый выигрыш покупателя опциона составит разницу между рыночной ценой актива и ценой исполнения, равной $100. Однако покупателю опциона нет необходимости исполнять его в действительности. Продавец опциона может просто уплатить покупателю разность между ценой актива и $100 цены исполнения. Таким образом, обе стороны могут избежать неудобств, связанных с исполнением. Такая система обычно практикуется для биржевых опционов (с использованием ОСС), но некоторые инвесторы предпочитают фактическое исполнение опционов, возможно, в связи с налоговыми соображениями.

Рисунок 1

На рис. 1 (б) представлена стоимость опциона «пут» с ценой исполнения $100 при истечении. Если цена акции выше $100, то опцион не будет иметь стоимости. Если цена ниже $100, то опцион можно исполнить, чтобы получить $100 за акцию, которая стоит меньше, и, таким образом, получить чистый выигрыш, равный для покупателя опциона разности между $100 цены исполнения и рыночным курсом акции. Как и в случае с опционом «колл», ни покупатель, ни продавец опциона могут не связываться с реальными акциями. Продавец опциона «пут» может просто уплатить покупателю разницу между курсом акции и $100 цены исполнения.

На двух частях рис. 1 линии, обозначающие стоимость опционов «колл» и «пут» при истечении, можно рассматривать как стоимость опционов «колл» и «пут» в момент исполнения, независимо от того, в какой именно момент времени в рамках действия контракта это исполнение произойдет. Для опционов «колл» ломаная линия, соединяющая точки Е, Z и $200 представляет собой внутреннюю стоимость ( intrinsic value) опциона «колл». Аналогично, ломаная линия, соединяющая точки Z, Е и 0 представляет собой внутреннюю стоимость опциона «пут».

Ломаные линии внутренней стоимости опционов «колл» и «пут» на рис. 1 обозначим соответственно через Q1,. и Q2,. Они равны:

Q1. = max {0,Р -E}; (рис. 1а)

Q2, = max {0,E- P}, (рис. 1 6)

Где, P- рыночный курс базисной акции и Е — цена исполнения опциона. (Знак max означает, что необходимо использовать наибольшую величину из двух значений в скобках.)

Ломаная линия внутренней стоимости имеет поворот в точке Е, так как здесь встречаются две составляющие линии: горизонтальная линия (она проходит через начало координат и точку E) и линия, которая от точки E поднимается под углом 45 градусов на северо-восток (и имеет угол наклона, равный 1).

Опционы «колл» и «пут» не будут продаваться дешевле их внутренней стоимо?