Реферат: Хеджирование опционными контрактами

Подготовила:

студентка очно-заочного отд.,

ф-та экономики,

6 курса, ФиФР1

Русова Е.С.

Москва, 2002

Одной из основных операций на рынке производных финансовых инструментов является хеджирование.

Хеджирование – способ страхования финансовых активов на срочном рынке или сделок на спотовом рынке.

Хеджирование представляет собой нейтрализацию неблагоприятных колебаний рыночной конъюнктуры для хеджера. Цель хеджирования состоит в переносе риска изменения цены актива с хеджера на спекулянта. Недостаток хеджирования заключается в том, что оно не позволяет хеджеру воспользоваться благоприятным изменением конъюнктуры.

Хеджирование может быть полным и частичным. Полное хеджирование целиком исключает для хеджера риск потерь. В случае частичного хеджирования инвестор подвергается базисному риску, который связан с разницей между ценой спот и фьючерсной ценой в момент окончания хеджирования.

При неполном хеджировании используется коэффициент хеджирования. Он улавливает корреляцию между стандартными отклонениями отклонений цены хеджируемого актива и фьючерсной цены. Коэффициент рассчитывается на основе статистических данных для рассматриваемого актива и фьючерсного контракта за предыдущие периоды времени. Временные периоды выбираются равными сроку хеджирования. В качестве коэффициента хеджирования при страховании контрактом на фондовый индекс выступает коэффициент бэта, а при использовании фьючерсного контракта на облигацию – коэффициент конверсии. При страховании позиции по не самой дешевой облигации учитывается также коэффициент, рассчитанный на базе показателя протяженности. С помощью последнего показателя страхуется и портфель, состоящий из облигаций.

В целях хеджирования могут быть использованы опционы или сочетание опционов колл и пут.

Некоторые трейдеры, особенно маркет-мейкеры, могут предпринять хеджирование иного рода, при котором разные ценные бумаги используются в качестве альтернативных инструментов хеджирования. Опять же этот процесс требует, чтобы трейдеры имели возможность совершения коротких продаж. В этом случае или в случае отсутствия доступа к подходящим производным инструментам трейдер может продать акции одного банка или нефтяной компании и купить акции банка или нефтяной компании сходного качества.

При хеджировании своей позиции с помощью опционных контрактов инвестор должен следовать следующему правилу. Если он желает хеджировать актив от падения цены, ему следует купить опцион пут или продать опцион колл. Если позиция страхуется от повышения цены, то продается опцион пут или покупается опцион колл.

Пример 1:

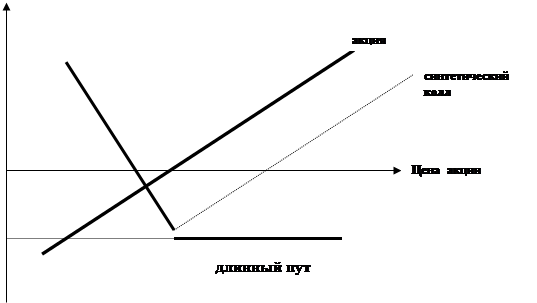

Инвестор опасается, что курс акций, которыми он владеет, упадет. Поэтому он принимает решение хеджировать свою позицию покупкой опциона пут. Курс акций составляет 100 $, цена опциона 5 $. В момент покупки опцион является без выигрыша.

| |

| |

| |

Как следует из условий сделки, хеджируя свою позицию, инвестор несет затраты в размере 5 $ с акции. Хеджер застраховал себя от падения цены акций ниже 100 $, поскольку опцион дает ему право продать их за 100 $. Одновременно такая стратегия сохраняет инвестору выигрыш от возможеного прироста курсовой стоимости бумаг. Как видно из графика, использованная стратегия представляет собой синтетический длинный колл.

Пример 2:

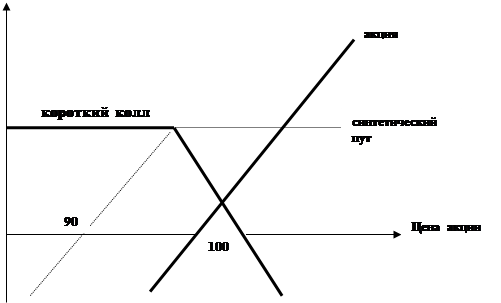

Допустим теперь, что свою позицию инвестор страхует продажей опциона колл без выигрыша. Премия опциона 10 $.

|

Как следует из графика, такое хеджирование позволяет ему застраховаться от повышения курса акций только на величину полученной от продажи опциона колл премии (10 $). Данная стратегия представляет собой не что иное, как синтетический короткий пут.

Пример 3:

В целях хеджирования позиции от понижения курса акций инвестор может продать бумаги и купить опцион колл. Если в последующем курс акций упадет, он купит их по более дешевой цене. Если курс превысит цену исполнения, то он исполнит опцион колл и получит акции по контракту.

Пример 4:

Инвестор планирует получить в будущем сумму денег, которую собирается поместить в акции компании А. Однако он опасается, что курс бумаги может возрасти. Вкладчик принимает решение хеджировать покупку продажей опциона пут. Если в последующем курс акций понизится и опцион будет исполнен, он приобретет их, исполнив свои обязательства по контракту. Если же курс акций превысит цену исполнения, то опцион не будет исполнен. При данной стратегии позиция инвестора хеджируется на величину полученной им премии.

Пример 5:

Инвестор планирует получить в будущем сумму денег, которую собирается разместить в акции компании А. Если он опасается , что курс их возрастет, то может хеджировать будущую покупку приобретением опциона колл. Цена хеджирования будет равна величине уплаченной премии.

Принимая решение о хеджировании позиции с помощью той или иной стратегии, в случае альтернативных вариантов (примеры №№ 1,2,3) инвестор должен подсчитать затраты, связанные с каждой стратегией, и выбрать (при прочих сравнимых условиях) наиболее дешевую из них. При определении стоимости хеджирования следует учитывать комиссионные за покупку (продажу) опциона и актива, а также возможность разместить полученные средства (от продажи опциона или актива) под процент без риска на требуемый срок и неполученный процент без риска на сумму премии при покупке опциона и дивиденды при продаже акций (пример №3).

--> ЧИТАТЬ ПОЛНОСТЬЮ <--