Реферат: Комплексна методика прийняття рішень щодо розміщення фінансових коштів на фондовому ринку України

В розділі 2 “Математична модель прийняття рішень щодо розміщення фінансових коштів на фондовому ринку України" в узагальнюючому висновку про стан досліджуваної проблеми зазначено, що у науковій практиці вже накопичено певний досвід щодо вивчення проблеми ефективного управління інвестиційним портфелем. При цьому інвестор переслідуватиме різноманітні цілі. Інвестиції можуть здійснюватися для захисту капіталу від інфляції, тобто одержання низького, але стабільного доходу. Таким портфелям притаманний високий рівень диверсифікації, а перевага віддається цінним паперам, по яких регулярно отримують дохід. Інвестиційний портфель, який утворено на даних засадах, характеризуватиме консервативний підхід. На відміну від консервативної інвестиційної стратегії інвестор може утворювати спекулятивний портфель, в який включатиме цінні папери, що можуть значно змінювати свої ціни за короткий термін. Дана особливість спекулятивної стратегії відображає сподівання інвестора на одержання високих прибутків у разі сприятливого напрямку зміни цін на певні цінні папери. При цьому диверсифікація такого портфеля, за звичай, мінімальна. Проте, при несприятливому розвитку подій існує велика ймовірність втрати не тільки очікуваних прибутків, а навіть і власних коштів.

На сучасному етапі розвитку економіки України кількість цінних паперів, що задовольняють вимогам для включення їх в консервативний портфель, незначна. Тому дотримання консервативної стратегії щодо інвестування коштів може не виправдати сподівань інвестора. Крім того, недостатня розвиненість вітчизняного фондового ринку унеможливлює застосування спекулятивного підходу як методу утворення інвестиційного портфеля і об‘єктивно обумовлюється відсутністю потрібного рівня ліквідності достатньої кількості цінних паперів, які обертаються на українському фондовому ринку. Все це підтверджує проблемність застосування жодної із згаданих інвестиційних стратегій в “чистому” вигляді і наголошує на об`єктивній необхідності розробки додаткових інструментів управління інвестиційним портфелем.

З цією метою в даному науковому дослідженні нами було розроблено комплексну математичну модель прийняття рішень щодо розміщення фінансових ресурсів на фондовому ринку України. Ця математична модель дозволяє розв`язати задачу управління інвестиційним портфелем, розглядаючи в комплексі вплив на прийняття рішення інвестиційної політики держави, стадії розвитку галузей економіки, фінансово-економічної діяльності емітентів цінних паперів, схильності інвестора до ризику та його власних критеріїв корисності.

Загальна схема прийняття рішення щодо розміщення фінансових ресурсів суб‘єктами економіки України на вітчизняному фондовому ринку містить чотири аналітичні блоки (див. рис): фільтрації, експертиз, оптимізації та оперативного управління портфелем цінних паперів.

Інформаційною базою є чотири різновиди інформації:

макроекономічна та загальнополітична інформація;

інформація про стан галузі;

інформація про інвестиційну привабливість підприємства;

інформація про ціни, яка містить біржову статистику.

Блок фільтрації призначений для зменшення розмірності задачі оптимізації структури портфеля цінних паперів. Його наявність в схемі прийняття рішення об‘єктивно обумовлена тим, що на сучасному фондовому ринку України значна частина цінних паперів, які знаходяться в обігу і доступні для інвестування, залишаються ще на стадії “недозрілості", що не дозволяє в повній мірі застосувати до них формальні методи та методики аналізу. Запобігаючи цьому, такі цінні папери необхідно “відфільтрувати”. Через “фільтр" пройдуть тільки ті цінні папери, які згідно з обраними аналітиком цілями можуть бути об‘єктивно проаналізовані. Основу цього блоку складають дві “моделі-фільтри" (“Спред - фільтр” і “Рейтинг - фільтр”).

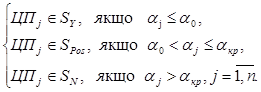

Модель “Спред - фільтр” базується на припущенні про визнання величини спреду як міри невизначеності ціни акції на ринку. Що стосується українського фондового ринку, який ще тільки розвивається, на основі аналізу динаміки спреду можна робити і деякі передбачення. Якщо порівняти граничне значення кута нахилу лінійного тренду α0 (визначається аналітиком) з розрахованими значеннями відповідних кутів нахилу αj для jго цінного паперу, можна відібрати ті, що задовольняють умові: αj ≤α0 .

Задача фільтрації з використанням показника спреду формулюється так: розбити сукупність всіх цінних паперів, що обертаються на фондовому ринку України, на множини, які не перетинаються, SY , SPos , SN , використовуючи правила фільтрації:

(1)

(1)

де ![]() , αj - кутовий коефіцієнт лінії тренду

, αj - кутовий коефіцієнт лінії тренду ![]() , для jго цінного паперу;

, для jго цінного паперу; ![]() , α0 - кутовий коефіцієнт лінії тренду

, α0 - кутовий коефіцієнт лінії тренду ![]() для усередненого значення спреду;

для усередненого значення спреду;

;

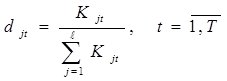

;  -

-

частка jго емітенту ЦП в загальній капіталізації вибраних l цінних паперів на момент часу t; Kjp = Vjp * Pjp , j=1,...,l, t=1,...,T - капіталізація акцій jго емітента, що обертаються на фондовому ринку в момент часу t; Vjp - обсяг торгів в ПФТС по jму ЦП в момент часу t; Pjp - ринкова оцінка (ціна) вартості jго ЦП в момент часу t, αкр =к α0 ; n, l, T, k - константи, що задає інвестор, Vjp , Pjp - вихідна інформація по цінних паперах.

Даний метод дозволяє значно скоротити для подальшого аналізу обсяг акцій, що обертаються на фондовому ринку, тим самим прискорюючи процес аналізу на ПЕОМ. Фільтр α0 вибирають, виходячи з поставлених цілей аналізу.

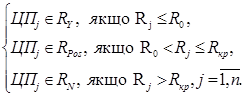

Модель “Рейтинг - фільтр” дозволяє, використовуючи об‘єктивну фінансово - економічну інформацію, відсіяти ті цінні папери, курсова вартість яких не відповідає їх балансовій вартості згідно бухгалтерської звітності підприємства - емітента. Для даного відсіювання застосовується метод порівняльної комплексної оцінки фінансового становища фірми-емітента. В результаті роботи алгоритму порівняльної комплексної оцінки фінансового становища, рентабельності та ділової активності підприємства відсіюють цінні папери за формулою: R0 ≥Rj , де Rj - граничне значення рейтинг - фільтру, Rj - рейтингова оцінка для jго підприємства:

![]() , (2)

, (2)

де xij , i=1,…,m , - нормалізовані показники jго підприємства;

k1 ,…,km - вагові коефіцієнти фінансових показників, які визначає аналітик і які характеризують його суб‘єктивні ставлення до певного критерію економіко-фінансового становища емітента цінних паперів (якщо всі критерії рівноцінні, то ![]() ).

).

Задача фільтрації за значенням узагальнюючої оцінки фінансово - економічного становища емітентів цінних паперів та введених вище позначень формулюється так:

розбити сукупність всіх цінних паперів, що обертаються на фондовому ринку України, на неперетинні множини RY , RPos , RN , використовуючи правила фільтрації:

(3)

(3)

де Rкр =к*R0 , Rкр > R0 , коефіцієнт k визначається аналітиком, наприклад k =1,25.

Математичні “моделі-фільтри" дозволяють розв`язати дві задачі фільтрації, тобто розбити сукупність цінних паперів, що обертаються на фондовому ринку України, на множини, що не перетинаються і які характеризуються різними за значеннями показниками “якості”. Модель “Спред-фільтр" вирішує задачу фільтрації з урахуванням технічної (спекулятивної) складової інформації по цінних паперах емітентів, а модель “Рейтинг-фільтр" - з урахуванням фундаментальної складової, яка базується на методиці фінансово-економічного аналізу.

Математична модель, що наводиться нижче, дозволяє інтегрувати технічний та фундаментальний аналіз в контексті формування інформаційного потоку, що містить множини цінних паперів, при розбитті на які враховується як технічна (котирування цінних паперів), так й фундаментальна (фінансово - економічні коефіцієнти для емітентів цінних паперів) складові інформаційної забезпеченості цінних паперів.

Модель формування інформаційних потоків як вихідної інформації оперує рішеннями двох задач фільтрації, що представлені шістьма множинами цінних паперів: по три неперетинні множини для кожної із задач, тобто SY , SPos , SN та RY , RPos , RN ,.

В результаті порівняння елементів множин двох груп: {SY , SPos , SN } та {RY , RPos , RN ,}, утворюються два інформаційних потоки: I={ABest , AI , AII , AIII , AIV } , P={PI , PII , PIII , PIV , PV } , елементи яких одержують за правилами теорії множин. Особливість розробленої моделі полягає в тому, що сформовані множини ABest , AI , AII , AIII , AIV - це інтегральний розв‘язок задачі фільтрації сукупності цінних паперів за ознакою їх інвестиційної привабливості, який враховує як “спекулятивну”, так і фундаментальну складову інформації.