Реферат: Комплексна методика прийняття рішень щодо розміщення фінансових коштів на фондовому ринку України

(4)

(4)

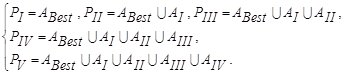

Кожен з елементів потоку Р - певна множина цінних паперів. Відмінність між елементами Pl , l=I, II, III, IV, V полягає в “жорсткості" обмежень на показник “якості" цінних паперів, що входять до них. Чим менше інвестору притаманний ризик, тим більш якісні й інформаційно забезпеченні цінні папери він включатиме в оптимальний портфель цінних паперів, водночас знижуючи й розмірність задачі, яка розв‘язується, без втрати загальності і глобальності охоплення всіх функціональних зв‘язків проблеми, що досліджується.

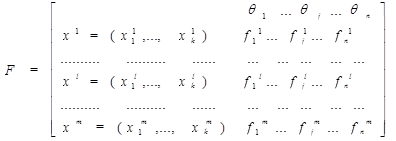

Вихідний інформаційний потік для блоку експертиз складає третій і четвертий типи інформації. Даний блок призначений для формалізації вихідної інформації у вигляді вектору параметрів (факторів), що суттєво впливають на показники функціонування як окремих суб‘єктів, так і фондового ринку в цілому. В цьому блоці перетворюється апріорна та апостеріорна інформація про стан об‘єкту та зовнішнього середовища в кількісні складові на базі статичної теоретико-ігрової моделі.

Ситуація прийняття рішень в цьому контексті характеризується у розгорнутому вигляді матрицею:

де fj l - виграш особи, що приймає рішення, який розраховується за формулою: fj l =![]() qij xl ,, j=1,...,l, l=1,…,m , при виборі стратегії розміщення коштів xl є Х при проведенні державної економічної політики

qij xl ,, j=1,...,l, l=1,…,m , при виборі стратегії розміщення коштів xl є Х при проведенні державної економічної політики ![]() ; qij - можливе значення прибутку по цінному паперу іої галузі при проведенні jої економічної політики. На виході даного блоку формується інформаційний потік параметрів в модель оптимізації, а також потік прогнозних значень параметрів { F прогноз } , що є вихідною інформацією блоку оперативного управління ПЦП.

; qij - можливе значення прибутку по цінному паперу іої галузі при проведенні jої економічної політики. На виході даного блоку формується інформаційний потік параметрів в модель оптимізації, а також потік прогнозних значень параметрів { F прогноз } , що є вихідною інформацією блоку оперативного управління ПЦП.

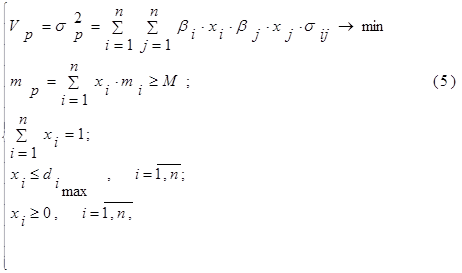

Залежно від цілей аналізу і критеріїв переваги особи, що приймає рішення, оптимальний портфель може формуватися з використанням однієї із множин цінних паперів інформаційного потоку P , яка виступатиме допустимою множиною рішень для оптимізаційної моделі блоку оптимізації структури ПЦП. Основа блоку оптимізації структури ПЦП - модифікована класична модель мінімізації величини ризику: де ![]() - вектор часток цінних паперів у портфелі;

- вектор часток цінних паперів у портфелі; ![]() - гранична частка коштів, яку можна інвестувати в iй цінний папір;

- гранична частка коштів, яку можна інвестувати в iй цінний папір; ![]() - середня прибутковість по iму цінному паперу; M - гранична норма прибутковості для ПЦП;

- середня прибутковість по iму цінному паперу; M - гранична норма прибутковості для ПЦП; ![]() - корегуючи коефіцієнти, що характеризують макроекономічний вплив зовнішнього середовища на переважливість інвестування у

- корегуючи коефіцієнти, що характеризують макроекономічний вплив зовнішнього середовища на переважливість інвестування у ![]() цінний папір (ці коефіцієнти розраховуються в блоці експертиз),

цінний папір (ці коефіцієнти розраховуються в блоці експертиз), ![]() .

.

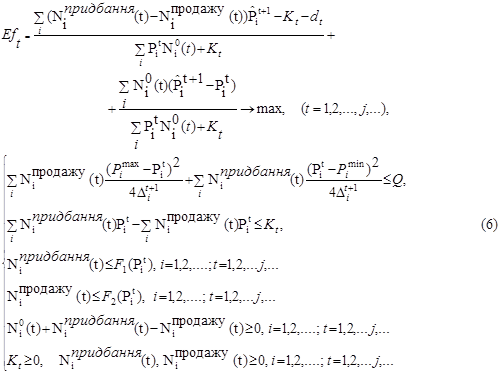

В розділі 3 “Автоматизована система підтримки прийняття рішень” розроблено та описано структуру програмного продукту - інструмента реалізації розробленої комплексної методики. Управління ПЦП в динаміці - наступний етап прийняття рішення. Процес управління ПЦП розглядається як багатокроковий процес переходу з одного стану в іншій, що забезпечує одержання максимального ефекту від цього. На цьому етапі прогнозуються моменти придбання і продажу цінних паперів, для чого застосовуються методи технічного аналізу. Стосовно конкретного ринку або цінного паперу будують індикатори, що найбільш вдало прогнозують ситуацію. Технічні індикатори становища ринку використовують для визначення найімовірнішого розвитку подій. Кожен індикатор має переваги і недоліки. Задача аналітика - вибрати індикатор для конкретного цінного паперу або ринку в цілому. На основі цієї інформації робиться прогноз про найімовірніший розвиток показників по окремих цінних паперах і фондовому ринку в цілому. В залежності від цього приймається рішення щодо зміни структури ПЦП, яке базується на розв‘язку оптимізаційної математичної моделі спекулятивної торгівлі цінними паперами:

де ![]() - обсяги іх цінних паперів в оптимальному ПЦП на момент часу t;

- обсяги іх цінних паперів в оптимальному ПЦП на момент часу t; ![]() - обсяги іх цінних паперів, що відповідно купуються та продаються на момент часу t;

- обсяги іх цінних паперів, що відповідно купуються та продаються на момент часу t; ![]() - ціна іго цінного паперу на момент часу t;

- ціна іго цінного паперу на момент часу t;

![]() - прогнозна ціна іго цінного паперу на момент часу t+1 з урахуванням ставлення до ризику інвестора;

- прогнозна ціна іго цінного паперу на момент часу t+1 з урахуванням ставлення до ризику інвестора;

![]() ,

, ![]() - ліва та права межі надійного інтервалу для прогнозного значення ціни іго цінного паперу на момент часу t+1;

- ліва та права межі надійного інтервалу для прогнозного значення ціни іго цінного паперу на момент часу t+1; ![]() - напівінтервал надійних меж для прогнозного значення ціни

- напівінтервал надійних меж для прогнозного значення ціни ![]() іго цінного паперу;

іго цінного паперу; ![]() ,

, ![]() - функції, які показують кількість цінних паперів іго емітенту, що можна відповідно придбати або продати по зазначеній ціні на момент часу t;

- функції, які показують кількість цінних паперів іго емітенту, що можна відповідно придбати або продати по зазначеній ціні на момент часу t;

Кt - величина кредиту в момент часу t, який доцільно одержати для покриття можливого дефіциту коштів на операції купівлі-продажу цінних паперів;

dt - процент за кредит в момент часу t;

![]() - граничне значення можливих збитків, на які погоджується інвестор. Невідомими в математичній моделі виступають

- граничне значення можливих збитків, на які погоджується інвестор. Невідомими в математичній моделі виступають

![]() , Кt .

, Кt .

На виході блоку оперативного управління ПЦП та, загалі, моделі прийняття рішення видаються рекомендації щодо часткового розподілу вкладень фінансових коштів в кожний проміжок часу, проводиться аналіз вкладень та розраховується економічний ефект при кожній структурній зміні ПЦП. Впровадження розробленої на основі комплексної методики автоматизованої системи підтримки прийняття рішень в практику діяльності інвестиційних фірм запорізького регіону дозволило одержати практичні результати, які наведено нижче. За даними про котирування 93 цінних паперів, що обертаються на фондовому ринку України, було проведено аналіз за період листопад 2005 - січень 2007 рр. Аналітичний результат наведено в табл.1. Одержані результати переконливо довели працездатність цієї методики і доцільність фільтрації в загальній схемі прийняття інвестиційних рішень, а саме: структура оптимального ПЦП майже не змінювалась при збільшенні розмірності допустимої множини, а ринкові характеристики кожного з портфелів (ризик, прибутковість) відрізнялись не більше ніж на 0,001%, що є несуттєвим (для цього прикладу обмеженням оптимізаційної моделі було значення прибутковості не нижче ніж 7,9%).

Таблиця 1

Результати роботи системи “УПЦП”

|

Множина допустимих рішень |

Кількість ЦП в допустимій множині |

Кількість ЦП в ПЦП |

Ризик ПЦП |

Прибутковість ПЦП |

|

РІ |

20 |

6 |

0,21511 |

К-во Просмотров: 453

Бесплатно скачать Реферат: Комплексна методика прийняття рішень щодо розміщення фінансових коштів на фондовому ринку України

|