Реферат: Концепция риска инвестиционного проекта

где:L - определяется как сумма возможных прямых потерь от инвестиционного решения.

Для определения цены риска рекомендуется использовать только такие показатели, которые учитывают обе координаты «вектора», как возможность наступления неблагоприятного события, так и величину ущерба от него. В качестве таких показателей автор предлагает использовать прежде всего дисперсию, среднеквадратическое отклонение (СКО -![]() ) и коэффициент вариации (CV). Для возможности экономического толкования и сравнительного анализа этих показателей рекомендуется переводить их в денежный формат.

) и коэффициент вариации (CV). Для возможности экономического толкования и сравнительного анализа этих показателей рекомендуется переводить их в денежный формат.

Необходимость учитывать именно оба показателя можно проиллюстрировать следующим примером. Допустим вероятность того, что концерт, на который уже куплен билет состоится с вероятностью 0.5, очевидно, что большинство купивших билет придут на концерт.

Теперь допустим, что вероятность благоприятного исхода полёта авиалайнера составляет также 0.5, очевидно, что большинство пассажиров откажутся от полёта.

Данный отвлеченный пример показывает, что при равных вероятностях неблагоприятного исхода принятые решения будут полярно противоположными, что доказывает необходимость расчёта «цены риска».

Особое внимание акцентируется на том факте, что отношение инвесторов к риску субъективно, поэтому в описании риска присутствует третий фактор – толерантность инвестора к риску (γ). Необходимость учета этого фактора иллюстрирует следующий пример.

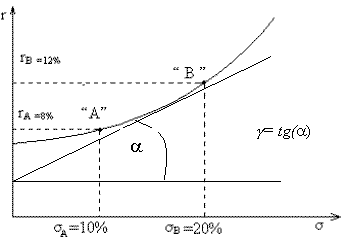

Предположим у нас есть два проекта со следующими параметрами: Проект «А» - доходность – 8% Стандартное отклонение – 10%. Проект «В» - доходность – 12% Стандартное отклонение – 20%. Начальная стоимость обоих проектов одинакова – 100.000$.

Вероятность оказаться ниже этого уровня будет следующая:

| Конечная стоимость | Проект «А» (%) | Проект «В» (%) |

| 70 000 | 0 | 2 |

| 9 000 | 0 | 5 |

| 90 000 | 4 | 14 |

| 100 000 | 21 | 27 |

| 110 000 | 7 | 46 |

| 120 000 | 88 | 66 |

| 130 000 | 99 | 82 |

Из чего явно следует, что проект «А» менее рискован и его следует предпочесть проекту «В». Однако это не совсем так, поскольку окончательное решение об инвестировании будет зависеть от степени толерантности инвестора к риску, что наглядно можно представить кривой безразличия.

Из рисунка 2 видно, что проекты «А» и «В» являются равноценными для инвестора, поскольку кривая безразличия объединяет все проекты, являющиеся равноценными для инвестора. При этом характер кривой для каждого инвестора будет индивидуален.

Рис.2. Кривая безразличия как критерий толерантности инвесторов к риску

Графически оценить индивидуальное отношение инвестора к риску можно по степени крутизны кривой безразличия, чем она круче, тем выше неприятие риска, и наоборот чем положе тем безразличней отношение к риску. Для того, чтобы количественно оценить толерантность к риску автор предлагает рассчитывать тангенс угла наклона касательной.

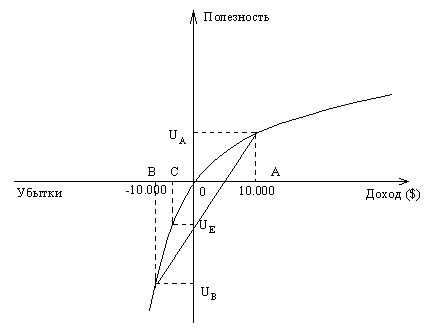

Отношение инвесторов к риску можно описать не только кривыми индифферентности, но и в терминах теории полезности. Отношение инвестора к риску в данном случае отражает функция полезности. Ось абсцисс представляет собой изменение ожидаемого дохода, а ось ординат – изменение полезности. Поскольку в общем случае нулевому доходу соответствует нулевая полезность, график проходит через начало координат.

Поскольку принимаемое инвестиционное решение может привести как к положительным результатам (доходам) так и к отрицательным (убытки), то полезность его также может быть как положительной, так и отрицательной.

Важность применения функции полезности в качестве ориентира для инвестиционных решений проиллюстрируем следующим примером.

Допустим, инвестор стоит перед выбором инвестировать ему или нет свои средства в проект, который позволяет ему с одинаковой вероятностью выиграть и проиграть 10.000 долларов (исходы А и В соответственно). Оценивая данную ситуацию с позиций теории вероятности, можно утверждать, что инвестор с равной степенью вероятности может как инвестировать свои средства в проект, так и отказаться от него. Однако, проанализировав кривую функции полезности, можно увидеть, что это не совсем так (рис. 3)

Рис 3. Кривая полезности как критерий принятия инвестиционных решений

Из рисунка 3 видно, что отрицательная полезность исхода «В» явно выше, чем положительная полезность исхода «А». Алгоритм построения кривой полезности приведён в следующем параграфе.

Также очевидно, что если инвестор будет вынужден принять участие в «игре», он ожидает потерять полезность равную UE =(UB – UA ):2.

Таким образом, инвестор должен быть готов заплатить величину ОС за то, чтобы не участвовать в этой «игре».

Заметим также, что кривая полезности может быть не только выпуклой, но и вогнутой, что отражает необходимость инвестора выплачивать страховку на данном, вогнутом участке.

Стоит также отметить, что откладываемая по оси ординат полезность не имеет ничего общего с неоклассической концепцией полезности экономической теории. Кроме того, на данном графике ось ординат имеет не совсем обычную шкалу, значения полезности на ней откладываются на ней как градусы на шкале Фаренгейта.

Практическое применение теории полезности выявило следующие преимущества кривой полезности:

1.Кривые полезности, являясь выражением индивидуальных предпочтений инвестора, будучи построены один раз, позволяют принимать инвестиционные решения в дальнейшем с учётом его предпочтений, но без дополнительных консультаций с ним.

2.Функция полезности в общем случае могут использоваться для делегирования права принятия решений. При этом логичнее всего использовать функцию полезности высшего руководства, поскольку для обеспечения своего положения при принятии решения оно старается учитывать конфликтующие потребности всех заинтересованных сторон, то есть всей компании. Однако следует иметь в ввиду, что функция полезности может меняться с течением времени, отражая финансовые условия данного момента времени. Таким образом, теория полезности позволяет формализовать подход к риску и тем самым научно обосновать решения, принятые в условиях неопределённости.

Построение кривой полезности

Построение индивидуальной функции полезности осуществляется следующим образом. Субъекту исследования предлагают сделать серию выборов между различными гипотетическими играми, по результатам которых на график наносят соответствующие точки. Так, например, если индивидууму безразлично получить 10000 долларов с полной определенностью или участвовать в игре с выигрышем 0 или 25000 долларов с одинаковой вероятностью, то можно утверждать что: