Реферат: Логистические системы в управлении предприятием

образуются при сезонном характере производства продуктов, их потребления или транспортировки. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или транспортировке продукции

Переходящие запасы

это остатки материальных ресурсов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребления в отчетном и следующем за отчетным периоде до очередной поставки

Методы управления запасами

Современные логистические концепции используют так называемый АВС-анализ для нормирования и управления запасами. Суть метода состоит в том, чтобы из всего массива товарно-материальных ценностей выделить наиболее ценные или значимые и именно на них сосредоточить основное внимание. Как правило, ассортимент и количество таких товарно-материальных ценностей относительно невелик, однако их стоимость значительна. В экономике широко известно и применяемо правило Парето (20/80), согласно которому 20% исследуемых объектов дают 80% результата. В логистике изучаемые объекты делят не на две, а на три классификационные группы А, В и С на основе их годовой стоимости в денежных единицах. Идея состоит в том, чтобы сконцентрировать внимание и ресурсы на значимом меньшинстве, уделяя меньшее внимание остальному большинству.

Метод ABC– способ нормирования и контроля за состоянием запасов, заключающийся в разбиении номенклатуры N реализуемых товарно-материальных ценностей на три неравносильных подмножества А, В и С на основании некоторого формального алгоритма. Класс А – это группа запасов, на которую приходится около 10-15% наименований единиц запаса, но она составляет 70-80% от общей стоимости запасов. Класс В – это группа запасов, на которую приходится около 20-30% от общего числа наименований и 15-25% общего объема стоимости. Остальные запасы образуют класс С и составляют 5% от годового объема затрат но 55-65% наименований от их общего числа. Исходя из этого запасы группы А в противоположность запасам групп В и С должны подвергаться более тщательному физическому контролю складирования и размещаться в наиболее надежных местах; точность записей учета для них должна подвергаться более частым проверкам; прогнозирование потребности для группы А должно производиться более тщательно, чем для В и С. Таким образом, метод управления запасами, известный как ABC-анализ, предопределяет точное прогнозирование, физический контроль, надежность поставок и тщательный учет сохранности.

| Класс | Доля в номенклатуре запасов | Доля в общей стоимости запасов |

| А | 10–15% | 70–80% |

| В | 20–30% | 15–25% |

| С | 55–65% | 5% |

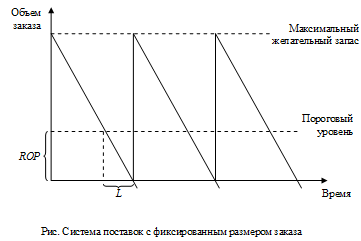

Системы управления запасами. На практике применяются две основные системы поставок запасов – система поставок с фиксированным размером заказа и система поставок с фиксированным интервалом времени между заказами.

Система поставок с фиксированным размером заказа. Само название говорит об основополагающем параметре системы - размере заказа. Он строго фиксирован и не меняется ни при каких условиях работы системы. Определение размера заказа является поэтому первой задачей, которая решается при работе с данной системой управления запасами. В российской практике зачастую возникает ситуация, когда размер заказа определяется по каким-либо частным организационным соображениям. Например, удобство транспортировки или возможность загрузки складских помещений. Между тем в системе с фиксированным размером заказа объем закупки должен быть не только рациональным, но и оптимальным, т.е. самым лучшим. Поскольку мы рассматриваем проблему управления запасами в логистической системе отдельной организации или экономики в целом, то критерием оптимальности должен быть минимум совокупных затрат на хранение запасов и повторение заказа. Данный критерий учитывает два фактора, действующих на величину названных совокупных затрат:

1) затраты, связанные с хранением (аренда, заработная плата персонала, потери от естественной убыли и т. д.);

2) затраты, связанные оформлением и получением заказа с фиксированным размером запаса.

Очевидно, что затраты, связанные с хранением и выполнением заказа, имеют разнонаправленный характер. Чем больше фиксированный размер запаса, тем меньше удельные затраты на его доставку, но больше затраты на его хранение. Оптимизацию данных затрат позволяет сделать формула Уилсона, по которой рассчитывается оптимальный размер заказа:

![]()

где EOQ (economicorderquantity) - оптимальный размер заказа;

D- годовая потребность в натуральных единицах;

О - стоимость выполнения одного заказа;

Н - стоимость хранения единицы запаса.

Определив фиксированный размер заказа, необходимо вычислить временной период, когда следует возобновлять рассчитанное оптимальное количество:

![]()

где ROP (reorderpoint) - объем запасов в натуральном выражении, когда необходимо заказывать их необходимое количество;

L- число дней до получения заказа.

Графическая иллюстрация системы поставок с фиксированным размером заказа приведена на рис.

Система поставок с фиксированным интервалом времени между заказами. Как следует из названия этой системы, период между поставками является постоянным (неделя, месяц, квартал и т. д.).

В конце каждого периода проверяется уровень запасов и исходя из этого определяется необходимый размер следующей партии поставок. Размер заказываемой партии товара (Р) рассчитывается как разность между необходимым количеством запасов (ЗН ) и фактическими остатками (ЗФАКТ ) с учетом времени на выполнение заказа и текущего потребления запасов (ЗИ ):

Р = ЗН + ЗИ – ЗФАКТ

Расчет интервала времени между поставками определяется следующим образом:

![]()

где Т – интервал времени между поставками в днях.

Микрологистические системы